한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] '가격매력·실적전망·수급' 3박자 갖춘 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] '가격매력·실적전망·수급' 3박자 갖춘 종목은?](https://img.hankyung.com/photo/202401/01.34627857.1.jpg)

다만 낙폭 확대로 지수가 첫 번째 지지권역에 도달했다는 분석이다. 이경민 대신증권 연구원은 “코스피지수의 2460~2500선대는 12개월 선행 주가수익비율(PER) 10배로 장기 평균 수준으로, 작년에도 1월 급반등 이후 조정 과정에서 의미 있는 지지선으로서 역할을 해준 바 있다”며 “추세반전이 전개될 가능성은 낮지만, 단기 트레이딩은 가능한 지수대”라고 분석했다.

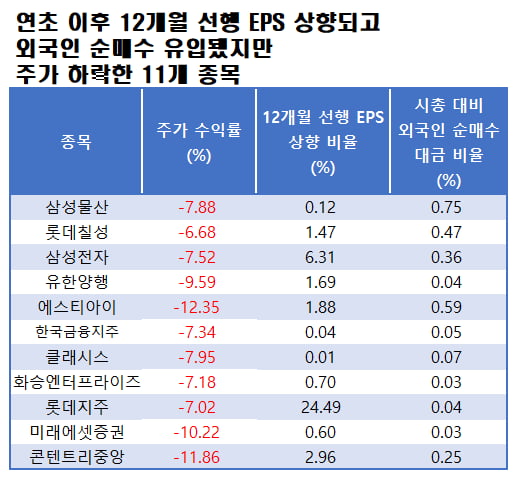

그는 매매할 만한 종목의 조건으로 △주가 하락에 따른 가격 매력 △12개월 선행 주당순이익(EPS) 상향 △외국인 순매수 유입을 꼽았다.

한경 마켓PRO는 에프앤가이드 데이터가이드 서비스를 활용해 지난 15일 종가 기준으로 이경민 연구원이 제시한 조건에 맞는 종목을 추렸다. 16일 종가 기준으로 연초 이후 낙폭이 코스피지수(-5.94%)보다 크고, 12개월 선행 EPS가 상향됐으며, 외국인이 순매수한 종목은 모두 11개였다.

남궁현 신한투자증권 연구원은 “올해 메모리반도체 업황 회복에 따라 증설을 위한 인프라 장비 수요가 증가할 것”이라며 “국내외 반도체 생산업체의 인프라 자본투자 집행에 따라 에스티아이의 주력인 CCSS 장비 매출이 작년 대비 30% 성장할 전망”이라고 말했다.

국내 상장사들의 작년 4분기 실적 우려를 불러일으킨 삼성전자가 포함된 점도 눈길을 끈다. 연초 이후 주가는 7.52% 하락했고, 12개월 선행 EPS는 6.31% 상향됐다. 기대에 크게 못 미친 작년 4분기 잠정실적을 발표했지만, 올해 실적에 대한 증권사들의 전망이 갈렸다. 8개 증권사는 올해 EPS 추정치를 상향했고, 10개 증권사는 내렸다. 특히 미래에셋증권이 올해 EPS 추정치를 기존 3808원에서 8461원으로 대폭 올려 컨센서스 상향에 큰 영향을 줬다.

김영건 미래에셋증권 연구원은 삼성전자의 작년 4분기 잠정실적을 분석한 보고서를 통해 “작년 말까지 스마트폰 유통재고가 감소하는 추세였다”며 “스마트폰 수요 촉진 및 메모리·파운드리 모두에 실적 개선 요인으로 작용할 것”이라고 내다봤다.

12개월 선행 EPS가 가장 크게 상향된 종목은 롯데지주다. 기존 2188.8원에서 2724.9원으로 24.49% 높아졌다. NH투자증권이 지난 12일 올해 EPS 추정치를 4016원으로 제시하면서 컨센서스를 끌어 올렸다. 이 증권사의 김동양 연구원은 “롯데지주는 롯데케미칼의 실적 반등, 롯데쇼핑의 당기순이익 흑자전환 등 주요 자회사의 실적 개선을 통해 현금흐름 개선이 기대된다”며 “미니스톱과 롯데에너지머티리얼즈 인수 시너지, 롯데바이오로직스 증설 등 사업 포트폴리오 강화도 진행 중”이라고 평가했다.

한경우 기자 case@hankyung.com

-

1

"삼성SDI, 실적 우려로 목표가 낮추지만…밸류에이션 매력적"

삼성SDI에 대한 눈높이가 점차 낮아지고 있다. 17일 KB증권은 목표주가를 기존 80만원에서 65만원으로, 이베스트투자증권은 기존 68만원에서 59만원으로 13% 하향했다. 지난해 4분기 실적이 시장 기대치를 밑돌...

-

2

"잡음 많았던 YG, 이젠 증명의 시간"…목표가 2만원 깎아-삼성

삼성증권은 17일 와이지엔터테인먼트에 대해 블랙핑크 계약 결과에 따라 실적 전망치를 하향했으며 트레저와 베이비몬스터를 통해 성장성을 입증할 시기라고 진단했다. 그러면서 투자의견 '매수'는 유지했지만 목...

-

3

"급등했는데도 매력적"…롯데정보통신 목표가 4만→5.5만원 상향-한화

한화투자증권은 17일 롯데정보통신에 대해 그간 전방 그룹사의 보수적인 투자기조로 인해 저평가받았지만 본업의 성장성과 신사업 기대감을 감안할 때 할인받을 이유가 없다고 짚었다. 그러면서 투자의견 '매수'...