내년부터 보험사 장기선도금리 조정폭 차등화한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원은 보험회사 간 비교가능성을 높이고 재무 건전성을 강화하기 위해 책임준비금 및 지급여력제도와 관련한 보험업 감독 업무 시행세칙을 개정했다고 26일 밝혔다. 변경 내용은 내년부터 적용한다.

새 회계기준은 보험사의 자산과 부채를 현재 가치(시가)로 평가하도록 한다. 30년 이상 장기 계약이 많은 보험사는 시가 평가에 각종 가정을 활용한다. 각 보험사마다 가정을 달리해 실적 신뢰도가 떨어진다는 지적이 나오자 금감원은 지난 6월 계리적 가정 가이드라인을 내놨다. 이번 규정 개정은 가이드라인 적용 이후 제기된 이슈들을 보완하는 조치다.

먼저 보험사가 보험금을 지급하기 위해 적립하는 책임준비금을 계산하는 도구인 손해진전계수 산출 기준일을 보험금 지급의무 발생일(최초 병원 내원일, 사망일 등)로 통일한다. 입원비나 통원비 등의 후속보험금의 손해진전계수 기준일은 최초 사고일자로 귀속하도록 했다.

보험부채를 시가로 평가할 때, 60년 이상 장기부채에 적용하는 할인율인 장기선도금리(LTFR)의 연간 조정폭을 상하 0.15%포인트에서 0.25%포인트로 확대한다. 시장정보가 없는 장기부채에 적용하는 장기선도금리가 최근 경기 침체 상황을 제대로 반영하지 못한다는 지적을 반영한 조치다.

자산·부채를 평가할 때 지급여력비율(K-ICS) 영향이 적은 경우 원칙에 비해 산출 방식이 간단한 간편법을 쓸 수 있는 경우를 확대한다. 해외통화 보유비중이 운용자산의 1% 미만으로 낮다면 현지 할인율 대신 원화 할인율을 적용하도록 하는 식이다.

아울러 경기변동에 대한 민감도가 높은 저축성보험은 대량 해지로 인한 손실이 정밀하게 측정될 수 있도록 대량해지위험 충격수준을 30%에서 35%로 상향한다. 반면 보장성보험은 30%에서 25%로 낮춘다. 이 개정 사항은 이달 말 결산부터 적용할 수 있다.

강현우 기자 hkang@hankyung.com

-

1

내년부터는 대리운전기사가 가입하는 운전자보험에 사고횟수에 따른 할인·할증체계가 도입된다. 운전자보험의 보상한도도 최대 10억 원으로 확대된다.금융감독원은 대리운전기사들의 보장 사각지대를 줄이기 위해 이 같은 내용을 ...

-

2

보험 갈아탈 때 기존 상품과 비교 가능해진다…부당 승환 방지

보험 가입자가 비슷한 내용의 다른 보험으로 갈아탈 때 기존 가입 보험과 손쉽게 비교할 수 있게 된다. 소비자가 두 계약 간 유·불리를 명확히 파악하게 되면 보험설계사 등의 권유로 발생하는 과도한 ...

-

3

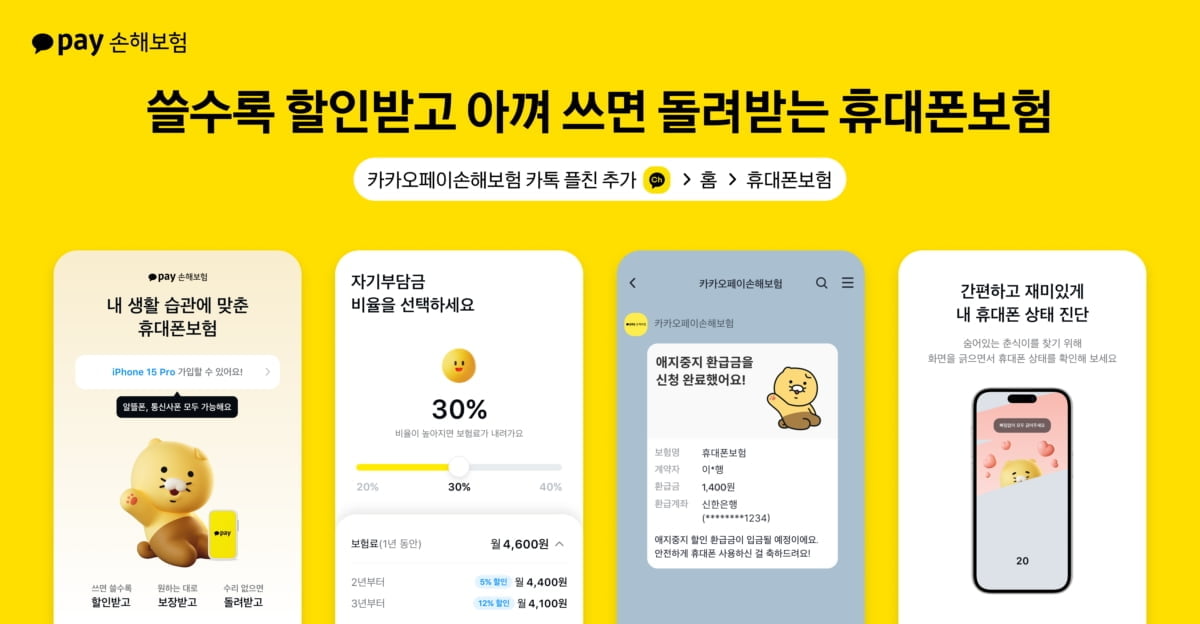

카카오페이손보, 통신사 상관없이 보상받는 '휴대폰보험' 출시

카카오페이손해보험은 통신사나 자급제 상관없이 개인 습관에 맞춰 합리적으로 가입할 수 있는 '휴대폰보험'을 출시했다고 22일 밝혔다.카카오페이손해보험의 휴대폰보험은 정해진 플랜에 따라 보장 수준이 고정된 일반적인 휴대...