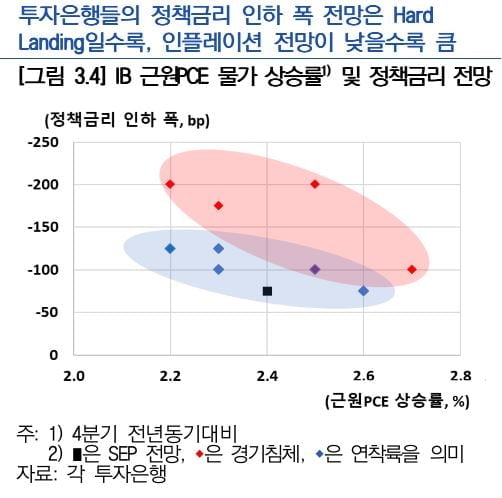

내년 대형IB "금리인하 최대 200bp"…연착륙 전망따라 큰 편차

한국은행 뉴욕사무소는 현지시각 21일 ‘2023년 미국경제 동향 및 2024년 전망’ 보고서에서 내년 미국 통화정책 전망 주요 내용을 통해 연준은 점도표에서 내년 중 정책금리 인하폭을 75bp로 제시했으나 투자은행들은 이보다 큰 폭을 전망하고 있다고 밝혔다.

주요 투자은행 가운데 바클레이즈는 연준과 동일한 75bp 내년 금리 인하를 예상했지만, 뱅크오브아메리카와 모건스탠리, 씨티, 노무라 등은 100bp, 골드만삭스와 JP모건이 125bp, TD증권은 200bp까지 인하폭을 전망했다.

보고서는 이에 대해 연착륙 전망 기관에 비해 내년 완만한 경기침체를 예상한 기관들이 더 큰 폭의 정책금리 인하를 예상했다고 분석했다. 연착륙을 예상한 기관의 평균 금리 인하폭은 -105bp인 반면, 경착륙을 전망한 기관들은 평균 -155bp 인하를 기대했다.

연준의 금리 인하와 함께 양적긴축(QT) 종료 시점도 당겨질 전망이다. 연착륙을 전망한 투자은행들은 시중의 초과유동성이 해소되면서 내년 중 종료되거나 하반기부터 규모를 줄여 2025년 1분기에 마무리 될 것으로 봤다.

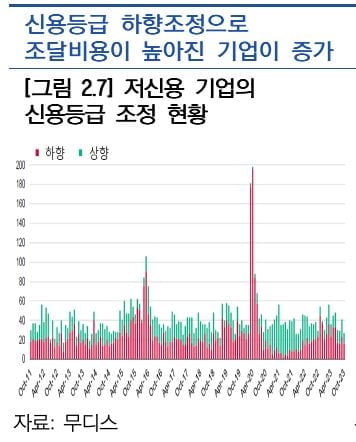

장기간에 걸친 통화 긴축 여파와 내년 대출 상환 시점이 다가오면서 저신용 기업들의 부채가 잠재적인 리스크가 될 수 있다는 분석도 나왔다.

보고서의 ‘미국 저신용 기업부채 현황 및 잠재리스크 점검’에 따르면 글로벌 사모대출 규모는 2018년 7,300억 달러(950조 5천억 원)에서 2022년 1조 5천억 달러(약 2천조 원)로 급성장했는데, 이 가운데 약 70%가 미국에서 취급된 것으로 추정됐다.

주요 은행들이 신용도가 떨어지는 기업들을 대상으로 대출 심사를 까다롭게 지냉하면서 저신용 기업들이 사모대출로 기존 은행 대출을 갈아타는 사례가 늘어난 것으로 파악됐다.

은행 대출에서 사모대출로 옮겨 간 차환 규모는 2020년 40억 달러(5조 2천억 원)에서 올해 122억 달러(15조 9천억 원)로 대폭 증가했는데, 90% 이상이 신용등급 ‘B-’ 이하의 저신용 기업을 대상이었다.

보고서는 고금리가 지속되는 가운데 경기가 둔화하면 채무 상환능력이 취약한 저신용 기업 부채의 부실이 커질 수 있음에 유의할 필요가 있다고 우려했다.

한편 보고서는 미국의 가계부채 잠재 리스크와 관련, 최근 연체율 상승에도 불구하고 가계대출이 대규모 부실로 이어질 가능성은 작다면서도 향후 소비둔화를 초래할 수 있는 잠재 위험 요인으로 작용할 가능성이 있다고 평가했다.

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

"50만전자 간다" 파격 전망…증권가, 눈높이 올리는 이유 [종목+]

삼성전자의 '50만전자' 가능성에 시장의 관심이 쏠리고 있다. 증권가에서는 삼성전자 목표주가를 50만원까지 제시한 보고서도 나오면서다.8일 한국거래소에 따르면 전날 유가증권시장에서 삼성전자는 직전 거래...

2026.05.09 10:14

!["50만전자 간다" 파격 전망…증권가, 눈높이 올리는 이유 [종목+]](https://img.hankyung.com/photo/202605/AD.44160286.3.jpg)

-

2

"1억 넣었으면 4억 됐다"…개미들 놀랄 '수익률 318%' 비결 [투자톡]

‘달리는 말에 올라타라’는 증시 격언이 있다. 상승 탄력을 받아 상당폭 오른 종목을 매수하는 게 지지부진한 종목보다 더 오를 수 있다는 얘기다. 이른바 '모멘텀 투자'가 강세장에서...

2026.05.09 09:00

!["1억 넣었으면 4억 됐다"…개미들 놀랄 '수익률 318%' 비결 [투자톡]](https://img.hankyung.com/photo/202604/99.33884793.3.jpg)

-

3

7000피 뚫자 대기자금 몰려…예탁금 137조 '역대 최대'

코스피가 7000선을 넘어서면서 증시 대기자금인 투자자예탁금이 사상 최대치를 경신했다.9일 금융투자협회와 한국거래소에 따르면 지난 7일 기준 투자자예탁금은 136조9890억원으로 집계됐다. 기존 역대 최대였던 지난 ...

2026.05.09 08:17

ADVERTISEMENT