"현대위아, 전기차 부품군의 매출 기여 지속 증가"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

송선재 하나증권 연구원은 1일 "현대차그룹의 미래형 공장인 HMGICS 방문을 통해 생산라인에서 작동 중인 현대위아 생산로봇의 전기차 공장향 납품증가 가능성을 확인할 수 있었다"며 "현대차그룹의 생산공장에 전기차 라인이 설치되는 속도에 맞춰 관련 매출이 확대될 것"이라고 말했다.

현대위아는 HMGICS의 셀 방식 생산라인에 로봇팔과 같은 생산로봇 및 물류로봇을 공급했다. 현대차그룹 조지아 전기차 공장에도 생산로봇을 공급하고 있다.

생산라인 설치 속도에 맞춰 현재 분기별로 약 300억원 규모의 매출이 발생 중에 있고 공장이 완공되는 2024년 말까지 반영될 것으로 예상된다.

내년 상반기에는 현대차의 울산 전기차 공장으로의 수주도 기대할 수 있다. 현재 관련 수익성은 낮은 한자릿수 정도이지만 매출 규모가 증가하고 국산화율이 높아짐에 따라 수익성 개선이 이뤄질 전망이다.

현대위아는 냉각수 허브 모듈을 시작으로 열관리 부품사업을 시작했다. 2023년 중 다수의 전기차 모델에 대한 한국·북미 생산분에 대한 수주를 완료했고 관련 모델들의 양산이 진행됨에 따라 매출 규모가 확대된다.

송 연구원은 " 당장의 매출기여는 낮겠지만 기존 내연기관차 부품 중심의 사업구조를 전기차 부품군으로 전환되는 과정이기에 관련 매출이 증가함에 비례해 밸류에이션에 긍정적인 영향을 줄 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

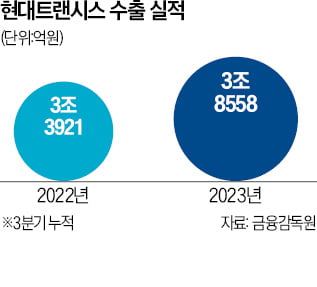

현대자동차그룹의 파워트레인·시트 계열사인 현대트랜시스가 유럽 최대 완성차업체인 폭스바겐그룹에 변속기를 공급 중인 것으로 확인됐다. 지난해 말 글로벌 4위 자동차 기업 스텔란티스와 변속기 공급 계약을 체결한 데 이어 ...

-

2

불법 드론 원전 침입 막는다…현대위아, 방어체계 개발 협약

현대위아가 민간 국가기반시설인 국내 원자력발전소(원전)의 불법 드론 침입 방어에 나선다. 이를 위해 국내 최초로 원전 특수성을 고려한 맞춤형 ‘대 드론 통합 방어체계(ADS)’ 기술을 개발한다. 현대위아는 지난 15...

-

3

[단독] '불법 파견' 현대위아 前 경영진 형사서도 줄줄이 유죄

현대위아 전 경영진이 법을 어기고 사내 협력업체 근로자들을 사실상 파견 상태로 일하도록 한 혐의로 유죄를 선고 받았다.16일 법조계에 따르면 수원지방법원 평택지원 형사1단독 김수영 판사는 파견근로자보호 등에 관한 법...

![[단독] '불법 파견' 현대위아 前 경영진 형사서도 줄줄이 유죄](https://img.hankyung.com/photo/202311/AD.33814756.3.jpg)