43세에 가장 많이 벌고, 61세부터 적자 인생

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

17세 최대 적자…27세 흑자 진입

한국인 번돈보다 쓴돈 109조 많아

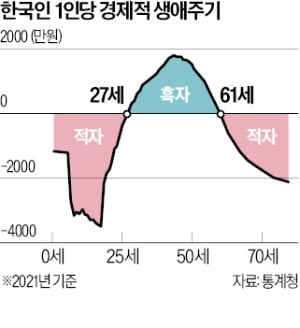

적자 주기는 0세부터 26세까지 이어지다가 27세부터 흑자 전환하는 것으로 조사됐다. 흑자 규모는 점점 커져 43세에 1792만원으로 정점을 찍는다. 이때 노동 소득이 3906만원으로 극대화되기 때문이다. 하지만 1년 뒤부터 노동 소득이 줄고 병원비 지출은 늘면서 흑자 규모가 작아지고, 61세에 적자로 전환한다.

이 통계가 처음 작성된 2010년에는 27세 흑자 주기 진입, 39세 최대 흑자, 56세 적자 주기 시작이었다. 그간 흑자 진입 연령은 27~28세로 일정한 편이었지만, 적자 재진입 연령은 2015년 58세, 2020년 61세 등으로 점차 늦춰졌다. 평균 수명이 늘고 인구가 고령화되면서 예전보다 늦게까지 일한다는 의미로 해석된다.

2021년 한국 국민의 총소비는 1148조8000억원으로 1년 전보다 6.2% 증가했고, 노동 소득은 1040조원으로 5.7% 늘었다. 소비가 노동 소득을 웃돌면서 총 108조8000억원의 생애주기 적자가 발생했다. 노동 연령층(15~64세)은 179조7000억원 흑자, 유년층(0~14세)과 노년층(65세 이상)은 각각 151조8000억원과 136조7000억원 적자를 기록했다. 적자는 정부의 공공이전 등으로 메웠다. 정부는 노동 연령층에서 순유출(174조1000억원)된 세금과 사회부담금 등을 유년층(83조2000억원)과 노년층(90조9000억원)에 교육·보건 서비스, 아동수당, 기초연금 등으로 배분했다.

박상용 기자 yourpencil@hankyung.com

-

1

술로 매년 260만명 사망…WHO "술·가당음료 세금 인상이 해법"

세계보건기구(WHO)가 세계 각국에 술과 가당 음료에 적용하는 소비세 인상을 촉구했다. 세금을 인상하면 건강에 해로운 음료 소비가 줄어 건강 증진에 도움이 된다고 WHO는 주장했다. WHO는 5일(현지시간) 낸 성명...

-

2

지난해 태어난 아이는 평균 82.7년을 살 것으로 예상됐다. 2021년 태어난 아이와 비교하면 0.9년 짧아졌다. 한국인의 기대수명이 줄어든 건 1970년 관련 통계 작성 이후 52년 만에 처음이다. 코로나19로 지...

-

3

“양곡법 거부권 건의, 부처간 협의중…달라질 수 있어” 한발 물러선 농식품부

농림축산식품부가 16일 "양곡관리법 개정안에 대한 재의요구권(거부권) 행사를 건의할지 여부는 정국 상황에 따라 달라질 수 있다"고 입장을 밝혔다. 당초 "대통령께 거부권 행사를 건의하겠다"는 입장에서 한발 물러선 것...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)