하림·동원 입찰가 수백억差 '박빙'…정성평가 승자가 HMM 품을 듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30분·10분 남기고 서류 제출

'007작전' 방불케한 눈치싸움

산은, 유찰 피하려 예정가 낮춰

"우선협상자 최대한 빨리 선정"

눈치를 살피던 동원그룹 실무진은 마감 10분 전 서류를 냈다. LX 관계자는 입찰 장소에 나타나지 않았다. ‘007 작전’을 방불케 할 정도였다.

○인수 희망가, 하림이 더 높게 써내

동원은 인수 희망가로 6조3000억원대를 적어냈고, 하림은 이보다 수백억원 더 높은 가격을 써낸 것으로 전해졌다. 가격에선 하림이 앞섰지만 안심하긴 이르다는 평가다. 산은이 인수 희망 가격 외에 자금 조달 계획과 인수 뒤 경영계획 등을 종합 평가해 우선협상대상자를 선정할 방침이기 때문이다.

두 기업은 인수전을 준비하며 그룹 자금력을 총동원해 인수 자금 마련 계획을 세웠다. 하림은 인수금융을 포함해 최대 6조5000억원 규모의 자금 조달 계획을 세웠다. 컨소시엄을 함께 꾸린 사모펀드(PEF) 운용사 JKL파트너스가 7500억원을 마련하고, 우호 세력인 호반그룹의 도움도 받는다. 팬오션이 5000억원 규모 영구채를 발행하면 호반에서 이를 받아주기로 했다.

동원은 재무적투자자(FI)의 손을 잡지 않고 인수금융도 최소화하는 전략을 마련했다. 산은이 재무적 안정성을 고려해 자기자본 비율을 중요한 평가 요소 중 하나로 보겠다고 공언한 데 따른 대응이다. 동원은 본입찰을 열흘가량 앞두고 사업 시너지 등을 고려해 인수 주체를 그룹 지주사인 동원산업에서 동원로엑스로 바꾸기도 했다.

○‘승자의 저주’ 우려

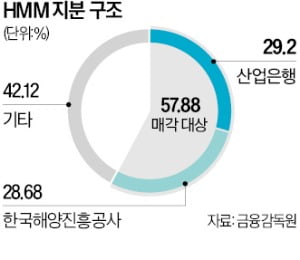

이날 기준 HMM 시가총액은 11조2520억원이다. 산은과 해양진흥공사가 보유한 HMM 지분 57.9%(3억9879만 주)의 시가는 6조5100억원에 이른다. 최근 30일 주가의 가중산술평균 주가로 보면 6조1000억원 수준이다.산은은 시가를 기준으로 최소한의 경영권 프리미엄을 더해 매각 예정가격을 6조원대 초반으로 정한 것으로 알려졌다. 과도한 경영권 프리미엄을 더할 경우 유찰될 가능성이 크다고 판단해 경영권 프리미엄을 거의 붙이지 않은 것으로 전해졌다. 지분 희석 효과가 제대로 반영되지 않아 HMM 주가가 비정상적으로 높게 형성됐다는 점도 고려한 것으로 풀이된다.

산은이 유찰을 피하기 위해 현실적인 수준에서 매각 예정가격을 정하면서 유효 입찰은 성사됐다. 시장의 우려와 달리 매각 유찰은 피한 것이다. 하지만 지나치게 높은 가격으로 HMM을 품을 경우 ‘승자의 저주’가 우려된다. 이미 해운업황은 고꾸라진 상황이다. 올 3분기 HMM의 영업이익은 작년 동기보다 97% 급감했다.

두 기업 모두 자기자본이 충분하지 않은 만큼 인수대금을 마련할 때 대규모 차입이 불가피하다는 점도 부담이다. 글로벌 금리 인상 여파로 최근 인수금융 금리는 연 7~8%대에 형성돼 있다. 3조원을 연 8%에 빌리면 이자 부담만 1년에 2400억원에 달한다.

HMM이 보유한 12조원에 달하는 현금성 자산을 인수 이후 끌어다 쓰기도 어렵다. 매각 측은 주주 간 계약(SHA)을 통해 3년간 HMM 연간 배당을 5000억원 선으로 제한하는 방안을 추진하고 있다. 인수 이후에는 산은과 해진공이 보유하고 있는 남은 영구채가 인수자의 어깨를 짓누른다. 산은과 해진공은 1조6800억원 규모의 잔여 영구채를 보유하고 있다. 이 영구채는 내년과 2025년에 차례로 콜옵션(조기상환청구권) 행사 시점이 도래한다. 산은과 해진공은 배임 우려를 의식해 기본적으로 영구채를 모두 주식으로 전환한다는 방침이다.

산은과 해진공이 잔여 영구채를 모두 주식으로 바꾸면 또다시 정부가 HMM의 2대 주주가 된다. 이번에 4억 주를 사간 인수자 측과의 지분율 격차는 7%포인트에 불과하다.

박종관/차준호 기자 pjk@hankyung.com

ADVERTISEMENT

-

1

▶마켓인사이트 11월 24일 오후 2시 55분하림과 동원그룹이 국내 최대 해운회사 HMM을 놓고 박빙의 승부를 벌이고 있다. 6조3000억~6조4000억원 사이에서 하림이 동원보다 조금 더 높은 인수 희망가...

-

2

▶마켓인사이트 11월 23일 오후 5시 20분HMM 주인이 바뀐다. 산업은행이 매각 예정가격을 현실적으로 조정하면서 입찰이 성립됐다. 판세는 초박빙이다. 인수 희망가는 하림그룹이 동원그룹보다 소폭 더 높게 ...

-

3

하림, 찬바람 부는 날씨에 생각나는 닭고기 국물요리 추천

찬바람이 부는 추운 날씨에 따뜻한 국물요리를 찾는 소비자들이 늘고 있다. 이에 종합식품기업 하림은 따로 재료를 준비할 필요 없이 익히기만 하면 맛있고 푸짐해 가성비가 좋은 닭고기 국물요리 밀키트 3종을 추천한다.&l...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)