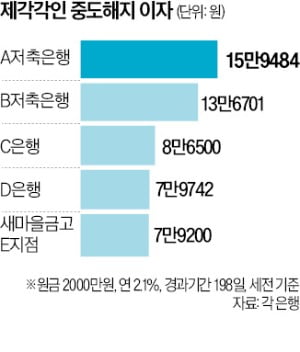

금융권에서 예·적금을 중도해지했을 때 지급되는 이자가 많게는 두 배 차이 나는 것으로 나타났다. 같은 원금과 금리여도 중도해지 이자 계산법에 차이가 있기 때문이다.

2일 금융권에 따르면 D은행에서 원금 2000만원으로 금리 연 2.1%인 1년 정기예금에 가입하고 198일 후 해지했을 때 중도해지 이자는 7만9742원(세전)으로 계산됐다. A저축은행에서 같은 조건으로 예금을 중도해지하면 15만9484원이 지급된다. B저축은행은 13만6701원, C은행은 8만6500원, 새마을금고 E지점은 7만9200원으로 제각각이었다. 저축은행이 중도해지 이자를 더 많이 줬다.

일반적으로 금융권에선 중도해지 이율을 ‘원금×기본이율×적용비율×경과월수/12(또는 경과일수/365)’로 고지한다. 3개월 이상 예금을 유지하면 중도해지 시 기본금리에 50~90%(적용비율)를 적용하고, 예금 유지 기간을 일할 또는 월할로 계산해 이자를 계산한다는 의미다. 적용비율은 은행마다 다르기 때문에 중도해지 이자 액수는 조금씩 차이가 날 수는 있다.

같은 조건인데 실제 주어지는 중도해지 이자가 두 배까지 차이 나는 이유를 따져보니 저축은행을 제외한 시중은행과 새마을금고, 신협 등은 실제 이자를 지급할 때 또다시 일할 또는 월할 계산하는 것으로 확인됐다. 고지된 중도해지 이율이 ‘연(年) 금리’ 기준이라는 이유에서다. A은행 관계자는 “은행의 이율 고시는 기본적으로 연 금리 기준”이라며 “이자를 지급할 때는 예금 경과 기간을 계산해 지급한다”고 설명했다.

고객 입장에서는 고지된 중도해지 이율에 이미 경과일수(예금 보유 기간)가 반영됐는데 또 한 번 일할 또는 월할 계산돼 지급하니 혼란스러울 수밖에 없다. 더구나 저축은행은 고지한 대로 이자를 주고 있어 시중은행과 새마을금고·신협 등이 중도해지 이자를 적게 주기 위해 ‘꼼수’를 부리는 것 아니냐는 비판도 나온다. 저축은행 관계자는 “저축은행의 중도해지 이율은 고지된 산식 그대로를 따른다”며 “모든 저축은행이 같은 기준으로 이자를 지급하고 있다”고 했다.

금융권 관계자는 “상품설명서상 고지되는 금리는 연 금리 기준이 맞다”면서도 “고객에게 관련 고지를 더 명확히 할 필요는 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)