文정부가 7조4000억 어떻게 뿌렸길래…부실률 폭증에 '초비상'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

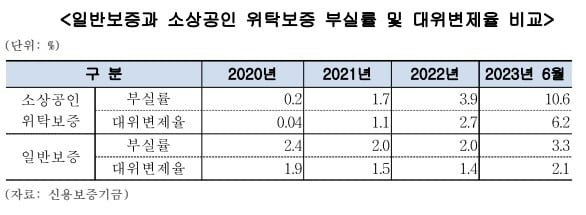

그런데 최근 이 소상공인 위탁보증 사업이 정부와 신보의 '골칫거리'로 전락했습니다. 대출 보증을 서줄 당시엔 코로나19 위기 극복을 위해 신속하고 대규모로 지원이 이뤄졌는데, 불과 3년밖에 되지 않은 2023년 현재 소상공인 위탁보증 사업의 대출 부실률이 급격하게 치솟고 있기 때문입니다. 부실률이 뭐냐고요? 한 마디로 대출자가 빚을 갚지 않거나 폐업 등으로 갚지 않을 확률이 대단히 높아져 '부실대출'로 간주된 대출의 비율입니다.

10.6%라는 부실률 수치가 얼마나 높은지 잘 감이 안 오죠? 한국은행이 집계한 올해 2분기 국내 전체 가계대출 연체율이 0.86%입니다. 외환위기로 나라가 망하기 일보직전이었다는 1998년 국내 가계대출 연체율이 7.1%였습니다. 연체율과 부실률의 집계 기준이 조금 다르긴 하지만, 부실화 사유가 대부분 연체라는 점을 고려하면 10.6%의 부실률 수치는 금융권에서 상상하기도 힘들 정도로 높은 수준입니다.

차주가 빚을 갚지 않으면 아직 남아있는 대출은 어떻게 될까요? 보증을 서준 신용보증기금이 소상공인 대신 은행에 빚을 갚아줍니다. 이렇게 대신 갚아준 돈을 '대위변제액'이라고 부릅니다. 소상공인 위탁보증 사업으로 인한 신용보증기금의 대위변제액은 2021년 837억원에 불과했지만 지난해 1831억원으로 1년 만에 118.8% 증가했습니다. 올해엔 대위변제액이 3646억원으로 1년 만에 또 다시 2배 규모로 불어날 것으로 신보는 예상하고 있습니다. 이렇게 대신 갚아준 돈, 전부 우리가 낸 세금입니다.

아무리 정책금융 상품이어도 그렇지, 어떻게 부실률이 이렇게나 치솟을 수 있는 걸까요? 보증기관인 신용보증기금이 무능해서 이런 결과가 펼쳐진 걸까요? 이 질문에 대한 대답은 정부 정책으로 추진된 '소상공인 위탁보증' 사업이 현장에서 어떻게 집행됐는지를 따져보면 알 수 있습니다.

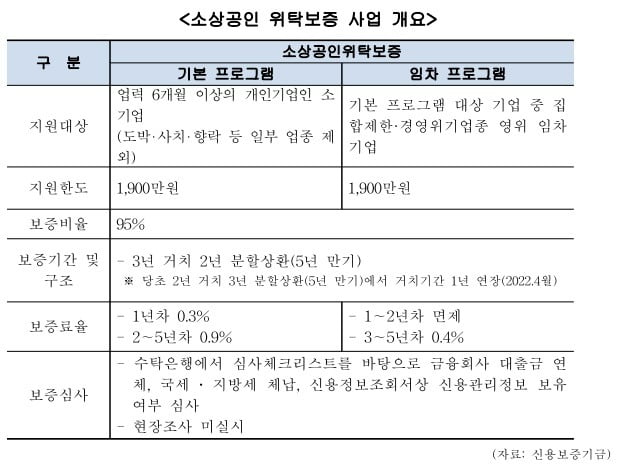

심사 권한을 위탁받은 은행은 보증을 내주면서 대출자의 상환 능력을 깐깐하게 검토하지 않았습니다. 신용보증기금이 평소 일반보증을 내줄 때는 보증 여부를 정하기 전에 대출을 받으려는 사업체의 부채 현황과 자기자본 규모 등을 따지는 것은 물론 현장조사까지 진행합니다. 반면 소상공인 위탁보증 사업은 은행이 대출자의 대출 연체 이력과 세금 체납 기록 등만 간단히 확인하면 보증을 내줄 수 있었습니다.

"소상공인이 해당 대출을 받으러 왔다고 말하면 은행은 대출을 내주지 않을 수가 없었어요. 정부는 빨리 대출을 공급을 해주라고 압박하지, 이런 상황을 다 알고 있는 소상공인은 '은행이 뭔데 정부 말을 거스르고 깐깐하게 심사를 하려 드느냐'며 온갖 민원을 제기했습니다. 코로나19 사태 당시엔 대출을 받으려는 소상공인이 갑(甲)이고 은행이 을(乙)이었어요."

문제는 소상공인 위탁보증 사업의 부실률이 앞으로 더욱 빠른 속도로 치솟을 가능성이 높다는 점입니다. 소상공인 위탁보증을 통한 대출은 '3년 거치 2년 분할상환' 구조로 이뤄졌습니다. 2020년 5월부터 사업이 시작됐으니, 올해 5월부터는 이자뿐만 아니라 원금도 갚아야 하는 소상공인이 늘어난다는 의미입니다.

정의진 기자 justjin@hankyung.com

-

1

전세사기특별법 시행 3개월여가 지나는 동안, 피해자들을 지원하는 금융기관 저리대출 이용률이 1.3%에 불과한 것으로 나타났다. 28일 장철민 더불어민주당 의원이 국토교통부로부터 제출 받은 자료에 따르면 전세사기 피해...

-

2

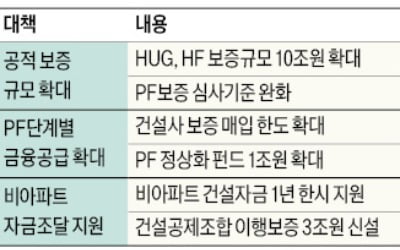

PF 보증 10조원 확대…"금융사도 신규자금 지원 나서야"

정부가 지난 26일 ‘주택공급 활성화 대책’으로 부동산 프로젝트파이낸싱(PF) 보증 규모를 10조원 추가 확대하는 등 부동산 시장 자금난 해소에 나섰다. 업계에서는 환영하는 입장이면서도 그동안 ...

-

3

삼성전자는 TV, 가전제품 중심의 'AI 구독클럽'에 PC, 태블릿 제품을 추가한다고 5일 발표했다. AI 구독클럽은 삼성전자 제품을 장기 할부로 구매하고, 주기적으로 전문가에게 관리받을 수 있게 한 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)