"코스맥스, K뷰티 인기 힘입어 실적 개선될 것…목표가↑"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 정지윤 연구원은 코스맥스에 대해 "미국·동남아 인디 고객사에 수출하는 물량이 늘어날 것"이라며 "중국의 중추절을 기점으로 단체 관광객이 국내에 유입되고, 헬스&뷰티(H&B) 채널이 활성화되는 것을 감안하면 국내 법인의 매출이 크게 성장할 것"이라고 전망했다.

그러면서 "중국·미국 쇼핑 페스티벌 성과, 신규 고객사 유치 여부에 따라 실적이 더 개선될 가능성이 있다"고 설명했다.

NH투자증권은 코스맥스의 3분기 영업이익을 전년 동기 대비 86% 늘어난 222억원으로 추정했다. 매출액은 13% 증가한 4493억원으로 예상했다.

3분기 코스맥스 법인별 매출에 대해 정 연구원은 "국내 법인에선 선제품의 매출이 전 분기에 비해 줄었지만 쿠션·파운데이션·파우더의 성장세가 지속될 것"이라며 "인건비 인상분을 감안해 영업이익률을 8.9%로 추정한다"고 했다.

그러면서 "신규 고객사를 적극적으로 유치하며 미국 법인의 영업적자는 줄어들 것"이라며 "한국 화장품 수요가 늘어 인도네시아, 태국 법인의 실적도 개선될 것"이라고 전망했다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

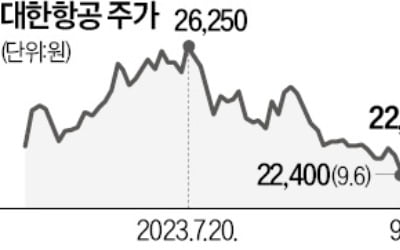

항공사들의 올해 실적 기대가 높아지고 있지만 주가는 하락하고 있다. 유가가 오르면서 수익성 하락이 우려된다는 이유에서다. 증권가는 조정을 받는 현시점이 매수 적기라는 의견을 내고 있다.금융정보업체 에프앤가이드에 따르...

-

2

주가 떨어지는데…"지금이 매수 기회" 증권가 주목한 종목

항공사들의 올해 3분기 실적 눈높이가 올라가고 있지만 주가는 갈수록 하락하고 있다. 국제 유가가 상승하면서 수익성 하락이 예상되서다. 증권가에선 오히려 조정을 받는 현재가 매수 적기라고 평가했다.7일 금융정보업체 에...

-

3

"3분기 실적시즌까지 테마주 장세…방망이 짧게"-유안타

고금리와 고유가, 강달러 등 부담 요인으로 지수 움직임이 제한적일 것으로 예상되는 가운데, 지난달 이후 활발해진 테마주 장세가 이달에도 전개될 가능성이 높다는 증권가 의견이 나왔다. 방망이를 더 짧게 잡을 필요가 있...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)