호실적 예상에도 날지 못하는 항공株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

업계 "조정 시 저가 매수 기회"

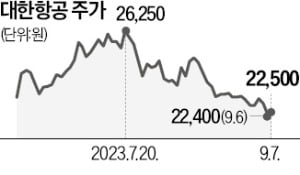

이런 실적 전망과 달리 항공주 주가는 지난달부터 일제히 하향세로 돌아섰다. 대한항공의 이날 종가(2만2500원)는 지난 7월 20일 연중 고점(2만6400원) 대비 14.7% 하락한 수준이다. 티웨이항공(-15.1%), 진에어(-23.6%), 제주항공(-19.8%) 등도 고점 대비 두 자릿수 이상 떨어졌다. 주가가 약세로 돌아선 것은 7월 사우디아라비아를 비롯한 산유국이 감산에 나서면서부터다. 유가가 오르면서 비용 부담이 부각됐다.

증권가는 이번주가 매수 기회라고 조언했다. 여행 수요가 견조하게 유지돼 원가 부담을 전가할 수 있다는 분석이다. 국내 항공주가 저평가됐다는 의견도 많다. 에프앤가이드에 따르면 대한항공의 12개월 선행 주가수익비율(PER)은 7.53배다. 티웨이항공은 5.96배, 진에어는 5.91배다. 코스피지수의 12개월 선행 PER(11.4배)보다 낮은 수준이다.

배태웅 기자 btu104@hankyung.com

ADVERTISEMENT

-

1

대한항공 '납품 지연' 손해금 725억 중 473억 돌려받는다

대한항공이 방위사업청과 P-3C 해상초계기 성능개량 사업 지연을 두고 벌인 700억원대의 소송전에서 일부 승소 판결을 받아냈다. 재판부는 국가가 대한항공에 473억원을 돌려줘야 한다고 판단했다.7일 서울중앙지방법원 ...

-

2

제일기획, 이노션 등 경기 침체 우려에 약세를 보이던 광고 관련주가 최근 기지개를 켜고 있다. 광고 업황이 2분기 이후 턴어라운드하는 가운데 오는 23일 개막하는 항저우 아시안게임, 내년 여름 파리 올림픽 등 대형 ...

-

3

"불법 공매도 80%는 외국계證…집중 모니터링해 엄정 대처"

공매도 관련 법 위반 사례가 지속적으로 나타나자 금융감독원이 외국계 증권사를 소집했다. 금감원은 불법 공매도의 80%가 외국계 증권사에서 발생하는 만큼 이들을 집중 모니터링하겠다는 방침이다.김정태 금감원 부원장보는 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)