은행권 대출자산 2.5배 늘 때 순이익은 24% 증가에 그쳐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 은행의 대출자산은 2007년 989조원에서 지난해 2541조원으로 약 156.9%(1552조원) 증가했다. 자기자본도 같은 기간 96조8000억원에서 256조9000억원으로 성장했다.

당기순이익은 15조원에서 18조6000억원으로 24% 늘어나는 데 그쳤다. 주요 수익성 지표인 자기자본이익률(ROE)과 총자산이익률(ROA)도 글로벌 금융위기 직전의 절반 수준으로 떨어졌다. 2007년 14.6%였던 ROE는 작년엔 7.4%로 하락했고, ROA는 같은 기간 1.10%에서 0.53%로 반토막 났다. 지난 10년간 연평균 기준으로도 ROE와 ROA는 각각 5.2%, 0.4%에 그쳐 미국 등 주요국 은행의 절반 수준에 불과했다. 국내 은행권의 수익성은 다른 업종과 비교해도 낮았다. 은행의 지난 10년 평균 ROE는 5.2%에 그쳐 증권(6.7%) 보험(6.8%) 전기전자(11.0%) 등 다른 산업보다 낮은 수치를 기록했다.

은행연합회는 국내 은행의 수익성이 낮은 원인으로 금융시스템 안정화 등 은행에 부여된 사회적 책무를 꼽았다. 부실 대출에 대비해 대손충당금을 적립하는 등 시장 유동성 관리를 위한 ‘안전판’ 역할에 치중하면서 수익성 개선 속도가 느려졌다는 것이다.

이소현 기자 y2eonlee@hankyung.com

-

1

은행연합회 "국내 은행 수익성, 주요국 절반 수준에 그쳐"

지난 15년간 은행권 대출자산은 약 3배 증가한 반면 이익은 여전히 10조원 대에 머물고 있는 것으로 집계됐다. 은행연합회는 29일 ‘은행산업의 역할과 수익성’이란 주제로 은행권 이슈 브리프를 열어 이 같은 내용을 ...

-

2

"맞벌이 페널티 없앤다"…저리대출 소득요건 '연 1.3억' 완화 [2024 예산안]

정부가 신생아 출산 가구를 위해 저금리 주택 대출상품을 이용할 수 있는 소득요건을 대폭 완화한다. 올해 이후 아이를 낳은 가구가 2년 이내 내 집 마련을 위한 '디딤돌 대출'을 신청할 경우 대출을 받을 수 있는 부부...

!["맞벌이 페널티 없앤다"…저리대출 소득요건 '연 1.3억' 완화 [2024 예산안]](https://img.hankyung.com/photo/202308/ZN.34338608.3.jpg)

-

3

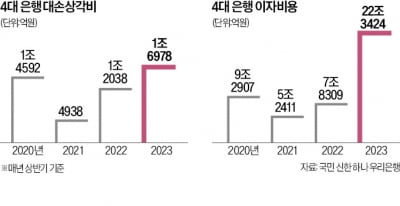

은행권의 하반기 실적 둔화 우려가 커지고 있다. 고금리 장기화 여파로 부실 가계·기업대출이 늘어나면서 대손상각비 등 관리비용이 눈덩이처럼 불어나고 있어서다. 기준금리 인상에 따라 예·적금 이자비용도 증가하고 있어 은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)