셀트리온, 내리막 타고 있는데…증권가는 '줍줍' 추천, 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

예상 이하 실적에 합병 공시도 '미확정'

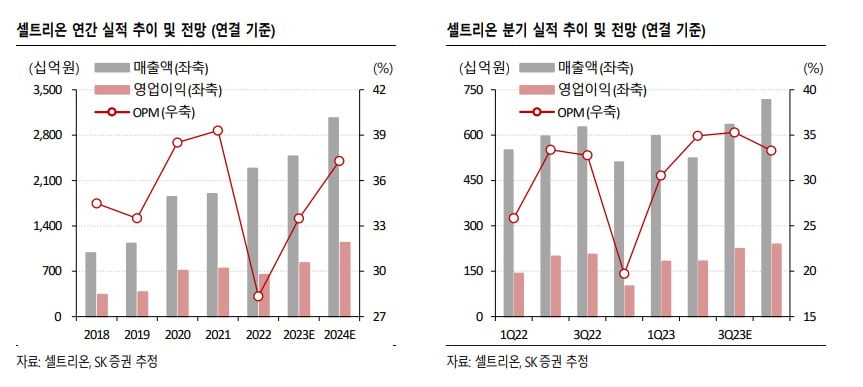

16일 셀트리온은 전일대비 5.39% 내린 14만5700원에 장을 마감했다. 셀트리온헬스케어는 전날보다 7.80% 낮은 6만5000원에 손바뀜됐다.예상을 밑도는 2분기 실적에 주가가 빠지고 있다는 분석이다. 셀트리온은 지난 14일 연결기준 매출이 5240억원, 영업이익은 1830억원을 냈다고 공시했다. 시장 컨센서스(매출액 6075억원, 영업이익 1984억원)를 밑도는 실적이다. 매출은 전년동기 대비 12% 하락했고 영업이익은 8% 깎였다.

셀트리온헬스케어는 매출 5258억원, 영업이익 341억원을 냈다. 매출이 전년동기 대비 1.3% 늘었지만 영업이익은 전년동기 대비 반토막 수준이다.

이달 들어 주식 거래 수요를 떠받친 합병 모멘텀도 단기적으로는 사그러든 모양새다. 셀트리온은 지난 14일 3사간 합병과 관련해 기존 입장을 번복해 재공시했다. “현재까지 구체적인 합병 대상·시기·형태 등 최종 확정된 사항이 없다”는 내용이다.

증권가 “아직은 기다려야 하는 시간”

하지만 증권가에선 두 기업에 대해 주식 매집을 추천하고 있다. 셀트리온 실적 공시 이후 이날까지 투자 보고서를 낸 대부분 증권사가 목표가를 변동하지 않거나 10% 이하로 내려 매수의견을 제시했다. 주력인 바이오시밀러(바이오의약품 복제약) 매출이 증가세를 이어가고 있고, 주가 모멘텀이 되는 합병도 계속 추진 중이라는 근거에서다.이지수 다올투자증권 연구원은 셀트리온의 목표 주가를 기존 22만5000원에서 21만원으로 하향하고 매수 의견을 유지했다. 지난 14일 종가(15만4000원) 대비 36.4%는 주가 상승 여력이 있다는 의견이다. 그는 “신제품 개발을 위한 연구개발(R&D) 비용 증가 등 요인으로 연간 실적 추정치를 소폭 하향 조정했다”며 “셀트리온의 실적은 하반기부터 좋아질 것으로 기대한다”고 했다.

하나증권은 셀트리온 목표 주가를 기존 22만원에서 21만원으로 내렸다. 박재경 하나증권 연구원은 “셀트리온 그룹은 미국의 주요 사보험인 직장 건강보험 처방목록에 등재돼있지 않아 시장 진출 우려로 주가 흐름이 부진하다”며 “목표주가를 내렸지만 매수 의견은 유지한다”고 했다. 미국 시장에선 통상 직장 건강보험 처방목록에 등재돼있지 않은 의약품이 널리 쓰이지 않는다. 이용하는 이가 부담해야하는 비용이 확 높아지기 때문이다.

목표주가를 내리지 않은 증권사들은 셀트리온의 2분기 실적 부진이 단기에 그칠 것으로 보고 있다.

셀트리온은 올 2분기 주력인 바이오시밀러(바이오의약품 복제약) 매출은 전년대비 약 10% 올랐지만 케미칼의약품(화학합성의약품) 제약 매출이 줄었다. 위탁개발생산(CDMO) 등 제품 입찰 시기가 기존 대비 조정되면서 2분기 매출이 나지 않았다는 설명이다. 입찰에 성공하면 연내 다른 분기에 매출이 반영될 수 있다.

FDA 승인·합병 공시가 주가 관건

애널리스트들은 하반기 셀트리온그룹 관련주의 단기 주가 모멘텀이 여럿 있는 것으로 보고 있다. 셀트리온은 오는 10월께 램시마SC FDA 품목허가 승인 여부가 결정될 전망이다. 허가를 받으면 FDA 신약을 보유한 회사가 된다.이동건 SK증권 연구원은 “아일리아 바이오시밀러인 CT-P42는 하반기 중 유럽에 허가를 신청할 것으로 예상되고, 졸레어 바이오시밀러인 CT-P39는 하반기 미국 허가 신청이 기대된다”며 “신규 바이오시밀러들은 기존 제품 대비 수익성이 높기 때문에 향후 실적 성장 모멘텀이 될 전망”이라고 했다.

'셀트리온 3형제(셀트리온·셀트리온헬스케어·셀트리온제약)' 간 합병 이슈가 이어지고 있는 것도 주가 변수다. 셀트리온그룹은 최근 합병 주간사로 미래에셋증권을 선정하며 합병 작업을 시작한 것으로 알려졌다. 셀트리온은 코스피, 셀트리온헬스케어와 셀트리온제약은 코스닥에 상장돼 있다. 합병 관련 재공시 기한은 다음달 14일이다.

박병국 NH투자증권 연구원은 “일단 합병 관련 재공시가 예정된 9월14일까지는 실적보다 합병 관련 이슈 관점에서 주가가 움직일 전망”이라고 분석했다.

선한결 기자 always@hankyung.com

ADVERTISEMENT

-

1

대신자산운용, ‘대신 국고10년 분할매매 목표전환형 펀드’ 출시

대신자산운용이 국고채 장기물에 투자하는 목표전환형 펀드를 출시했다고 16일 밝혔다.대신자산운용은 이날 '대신 국고10년 분할매매 목표전환형 펀드'를 출시해 오는 25일까지 8영업일간 대신증권과 NH농협...

-

2

"지앤비에스 에코, 반도체 업황 회복되면 실적 급성장"

SK증권은 16일 지앤비에스 에코에 대해 반도체 업황 회복땐 향후 실적 성장세가 더욱 가팔라질 것이라고 분석했다.지앤비에스 에코는 반도체, 태양광, 디스플레이 등 생산 공정에서 발생하는 유해 물질을 정화하는 스크러버...

-

3

가정간편식(HMR) 제조 전문기업 우양은 올해 상반기 매출 910억원, 영업이익 27억원을 기록했다고 16일 밝혔다. 매출액과 영업이익은 전년 동기 대비 각각 14%, 4410% 올랐으며 당기순이익은 흑자전환 했다....

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)