한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK: "SKC, 말레이 공장 가동으로 동박 사업 실적 모멘텀 확대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK: "SKC, 말레이 공장 가동으로 동박 사업 실적 모멘텀 확대"](https://img.hankyung.com/photo/202308/01.33998638.1.jpg)

![[마켓PRO] Today's PICK: "SKC, 말레이 공장 가동으로 동박 사업 실적 모멘텀 확대"](https://img.hankyung.com/photo/202308/AA.34114730.1.jpg)

SK네트웍스 "비용 효율화로 인한 실적 정상화"

📈목표주가 : 7200원→8000원(상향) / 현재주가 : 6480원투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-전 사업부에서 전년 대비 실적 개선이 나타난 가운데 SK매직 비용 효율화를 통한 실적 개선이 두드러짐.

-영업이 정상화되며 안정적인 기조가 지속되는 한편 자사주 매입도 매일 꾸준히 이어지고 있음.

-아직 이자비용이 상당한 부담 요인으로 작용, 순이익은 다소 아쉬운 상황이지만 전반적인 부채 규모가 감소하는 과정에 있음. 전 분기 대비 이자비용도 일부 줄었음.

더블유게임즈 "안정적이지만 주가 상승엔 외형성장 필요"

📈목표주가 : 6만4000원→7만5000원(상향) / 현재주가 : 4만2950원투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

-2분기 매출액과 영업이익으로 각각 1439억원, 503억원을 기록, 영업이익은 컨센서스(458억원)를 상회했음. 결제액과 매출은 소폭 감소하는 가운데 매출 대비 마케팅 비중을 17% 수준으로 낮췄음.

-하반기부터 시작될 신사업 주목, 회사가 인수한 슈퍼네이션에 대한 기업지배구조 변경 심사가 아직 완료되지 않아 연결인식은 하반기 중 가능할 것으로 보임.

-가장 유의미한 성과가 기대되는 신작은 '더블유카지노2.0'인데, 하반기 중 런칭할 계획. 기존 슬롯과 카지노 게임에 캐주얼한 메타 컨텐츠를 더한 것이 특징임. 밸류에이션 매력은 분명하나 주가 상을 위해선 눈에 보이는 외형성장이 필요.

JW중외제약 "턴어라운드 입증, 앞으로의 임상 결과에 주목"

📈목표주가 : 4만원→4만7000원(상향) / 현재주가 : 4만2300원투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-2023년 별도 기준 예상 매출액은 전년 동기 대비 11.4% 늘어난 7543억원으로, 같은 기간 영업이익은 948억원으로 41.1% 늘어날 것으로 전망.

-밸류에이션 매력이 높았던 업체인 만큼, 빠른 속도로 리레이팅이 이뤄지고 있음.

-Leo Pharma에 기술 이전된 JW1601은 올해 하반기 임상 2상 결과 발표가 이뤄질 것으로 기대. 임상 결과에 따라 파이프라인 가치를 목표주가 반영할 예정.

-다만 최근 수가 상승을 이끌었던 인공지능(AI) 신약개발에 대해서는 단기적 성과보다는 장기적인 관점이 필요.

엔씨소프트 "리니지의 힘겨운 수성"

📉목표주가 : 38만원→30만원(하향) / 현재주가 : 26만2500원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-2분기 경쟁 신작 출시로 엔씨소프트 라인업의 매출 하향 불가피, 이 흐름은 3분기까지 지속될 것으로 전망.

-엔씨소프트는 PC·콘솔 신작 '쓰론앤리버티'(TL) 국내 출시에 대한 기대감보다 하반기 실적 부진 우려가 크다고 판단, 보수적인 접근 추천.

크래프톤 "블랙버짓 모멘텀을 기다리며"

📉목표주가 : 25만원→19만원(하향) / 현재주가 : 17만4400원투자의견 : 홀드(유지) / 메리츠증권

[체크 포인트]

-2분기 연결 영업이익은 1315억원으로, 매출은 시장 예상치를 하회했으나 비용 컨트롤이 이뤄짐에 따라 이익은 예상치를 상회.

-새로운 도전에 대한 기대는 유효, 다음 이벤트까지 작은 진폭 등락 예상. 크래프톤은 2분기 3개의 신규 스튜디오에 지분 투자를 완료하기도.

-큰 신작까지 시간이 다소 소요되며 퍼블리싱 사업도 내년 이후가 유력, 당분간 단기 실적에 따른 작은 변동폭의 주가 흐름 전망.

신세계 "기점부담의 후폭풍도 곧 지나간다"

📉목표주가 : 31만원→29만원(하향) / 현재주가 : 19만3000원투자의견 : 매수(유지) / KB증권

[체크 포인트]

-면세점 가치 산정에 적용한 해외 비교그룹 등의 가치가 하락함에 따라 목표주가도 조정. 백화점의 감익 전환과 면세점 보따리상 매출 부진을 감안해도 현 주가는 과도한 저평 상태.

-단기 모멘텀은 제한적이지만, 꾸준히 이익 성장성과 높은 실적 가시성은 중장기 관점에서 매력적임.

-2분기 백화점 이익이 24% 감소했으나 면세점과 센트럴시티 이익 증가가 이를 일부 상쇄, 4분기부턴 백화점은 증익 추세로 전환 전망.

골프존 "도약을 위한 준비 기간"

📋목표주가 : 16만원→13만원(하향) / 현재주가 : 9만6000원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-신사업 비용 증가와 자회사 실적 부진으로 이익 추정치를 변경, 목표주가를 13만원으로 하향했음. 미국 사업은 기존 목표 대비 출점이 늦어지는 상황. 단 일본 사업은 고성장이 돋보임, 일본 시장에서 현재 GDR 위주 판매만으로도 고성장을 기록 중.

-자회사 실적 부진 등 올해 연말까지는 골프존 실적이 전년 대비 부진할 것으로 보임.

-국내의 경우 올해 골프산업 둔화 폭에 비해 라운드 수는 증가 추세 양호함. 여기에 오는 16일 신제품 출시에 따른 전환 수요 증가와 판가 상승에 따른 매출 성장도 기대.

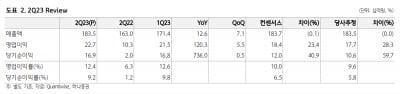

SKC "다가올 호재에 주목할 시점"

📋목표주가 : 14만원(유지) / 현재주가 : 9만7800원투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

-2분기 영업이익은 마이너스(-)369억원, 컨센서스(영업손실 88억원)를 하회했음. 2차전지 소재 매출액과 영업이익은 각각 1796억원, 4억원을 기록했음.

-유럽 중심의 전방 수요 부진 영향으로 동박 판매량이 소폭 둔화, 국내 산업용 전력비 상승으로 부진한 수익성이 지속될 것으로 보임.

-단 비용 부문에서 경쟁력 있는 생산성을 가진 말레이 공장 가동을 시작으로 동박 사업의 실적 모멘텀은 매 분기 확대될 것으로 전망.

류은혁 기자 ehryu@hankyung.com

-

1

"크래프톤, 예전같지 않은 펍지…신작 기대감 후퇴에 목표가↓"-신한

신한투자증권은 10일 크래프톤에 대해 기존작이 하락세에 접어든 데다 신작 기대감도 떨어지고 있다며 목표주가를 기존 21만원에서 18만원으로 하향 조정했다. 투자의견은 '매수'를 유지했다. 올 2분기 크래프톤은 영업수...

-

2

"신세계, 소비심리 반등 수혜…저평가 매력 부각"-키움

키움증권은 10일 신세계에 대해 백화점을 중심으로 소비심리 반등에 따른 수혜가 나타날 것으로 전망된다며 목표주가 33만원과 투자의견 '매수'를 유지했다. 올 2분기 신세계의 연결 기준 영업이익은 1496억원으로 전년...

-

3

“JW중외제약, 올해 본격 실적 성장할 것…목표주가↑”

하나증권은 10일 JW중외제약에 대해 지난해 실적 전환(턴어라운드)에 이어 올해 본격적인 실적 성장을 예상했다. 투자의견 ‘매수’를 유지하고, 연간 실적 추정치의 상향 조정을 반영해 목표주가를 4만7000원으로 올렸...