“JW중외제약, 올해 본격 실적 성장할 것…목표주가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

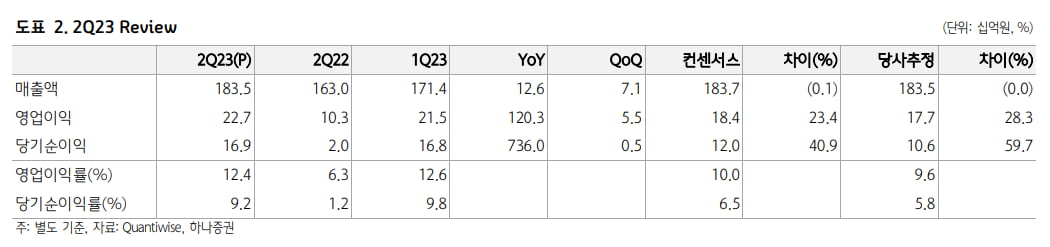

JW중외제약은 2023년 2분기 별도 재무제표 기준 매출 1835억원, 영업이익 227억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 12.6%, 120.3% 증가했다. 시장 예상치(컨센서스) 매출 1837억원에 부합하고, 영업이익 184억원을 웃도는 실적이다.

실적을 이끈 핵심 품목은 고콜레스테롤 혈증 개량신약 ‘리바로젯’과 ‘헴리브라’다. 리바로젯은 올 2분기에 170억원의 매출을 냈다. 전년 동기 대비 146.4% 늘었다. 2021년 9월 출시 이후 순조롭게 점유율을 확대하고 있다. 지난 5월 급여 확대가 결정된 헴리브라는 작년 2분기보다 211.1% 증가한 44억원의 매출을 기록했다.

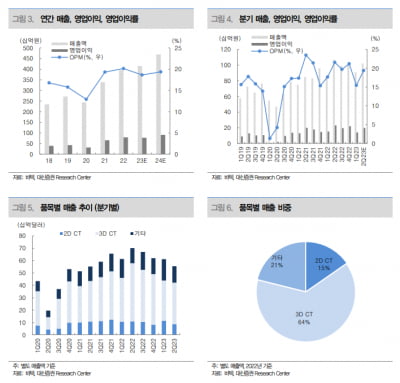

올해는 본격적인 실적 성장을 예상했다. 올해 JW중외제약의 별도 기준 매출은 7543억원으로 작년보다 11.4% 증가하고, 영업이익은 41.4% 늘어난 948억원을 낼 것으로 추정했다. 기존 추정치인 매출 7511억원, 영업이익 828억원보다 연간 실적 예상치를 상향 조정했다.

성장 핵심 품목인 리바로젯과 헴리브라의 연간 매출은 725억원, 201억원으로, 각각 전년 대비 123.1%, 244.0% 늘어날 것으로 추정했다.

박재경 연구원은 “헴리브라는 기존에 항체가 형성된 중증 A형 혈우병 환자에만 급여가 적용됐으나, 올해 5월부터 비항체 중증 A형 혈우병 환자까지 급여가 확대됐다”며 “중증 A형 혈우병 환자의 90% 이상이 항체가 형성되지 않은 환자로, 이번 급여 결정을 통해 헴리브라의 처방 확대가 이뤄질 것”으로 예상했다.

최근 주가 상승을 이끌었던 인공지능(AI) 신약개발에 대해서는 장기적 관점이 필요하다고 했다. JW중외제약은 지난 1월 독일 머크 라이프사이언스와 AI를 활용한 신약 원료의약품 개발을 위한 업무협약을 맺었다. 신시아 소프트웨어를 활용한다. 신시아는 원료의약품의 합성 공정을 분석하는 프로그램이다. 신약 후보물질의 합성 연구에 활용될 예정이다.

박 연구원은 “합성 연구의 속도를 높일 수 있다는 점은 긍정적이나, 신약 개발에 있어 중요한 의학적 미충족 수요에 맞는 타겟 선정, TPP(Target Product Profile) 설정과 후보물질 도출, 임상을 통한 효능과 안전성 입증이 AI로 대체될 수는 없다”며 “중장기적으로 AI를 기반으로 도출된 후보 물질의 성과 확인이 필요하다”고 말했다.

임상 결과 발표를 앞둔 후보물질의 성과를 기대했다. 레오파마에 기술이전한 ‘JW1601’은 올해 하반기 임상 2상 결과를 발표할 것으로 예상했다. 박 연구원은 “임상 결과에 따라 파이프라인 가치를 목표주가에 추가적으로 반영할 예정”이라고 했다.

ADVERTISEMENT

-

1

“바텍, 상반기 실적 다소 부진…하반기 턴어라운드 예상”

대신증권은 10일 바텍에 대해 올 상반기 실적은 다소 부진했지만 하반기에 실적 전환(턴어라운드)이 가능할 것으로 예상했다. 투자의견 ‘매수’와 목표주가 5만원을 유지했다. 바텍은 202...

-

2

“휴온스, 점안제·주사제 설비 증설로 외형 성장 기대”

DS투자증권은 10일 휴온스에 대해 내년부터 설비 증설에 따른 물량 증가와 미국 내 마취제에 대한 탄탄한 수요로 외형 성장 및 수익성 향상을 기대했다. 투자의견 ‘매수’를 유지하고 목표주가 6만...

-

3

"이차전지 다음 주자는 우리"…하반기 유망한 종목은? [분석+]

2년 가까이 침체돼 있던 제약·바이오헬스케어주가 꿈틀거리고 있다. 비만치료제, 코로나 재확산에 따른 진단키트 수요 확대 등의 이슈와 함께 그간의 낙폭을 축소하고 있다. 증권가는 제약·바이오주...

!["이차전지 다음 주자는 우리"…하반기 유망한 종목은? [분석+]](https://img.hankyung.com/photo/202308/99.18406524.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)