한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

IPO 추진하는 삼쩜삼 앞에 놓인 3가지 허들 [긱스플러스]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세금 환급 플랫폼 '삼쩜삼'을 운영하는 자비스앤빌런즈가 최근 기술특례 상장을 위한 기술평가를 통과했습니다. 연내 코스닥 상장이 목표입니다. 하지만 직역단체(한국세무사회)와의 갈등이 상장에 부정적인 영향을 줄 가능성이 있습니다. 개인정보 이슈로 여론이 우호적이지 않은 데다 비즈니스 모델의 지속가능성을 의심하는 눈초리도 있습니다. 한경 긱스(Geeks)가 IPO를 추진 중인 삼쩜삼 서비스의 경쟁력에 대해 살펴봅니다.

![IPO 추진하는 삼쩜삼 앞에 놓인 3가지 허들 [긱스플러스]](https://img.hankyung.com/photo/202308/01.34128533.1.png)

①직역단체 분쟁 ②개인정보 이슈

③사업모델 지속가능성 우려 뚫을까

삼쩜삼을 운영하는 자비스앤빌런즈가 기술평가를 통과해 본격적인 기업공개(IPO) 신호탄을 쏘아 올렸다. 자비스앤빌런즈는 지난 6월부터 약 2개월간 기술특례상장을 위한 평가를 진행했다. 지난달 28일 최종적으로 A, BBB 등급을 통보받아 기술평가를 통과했다. 또 정용수 최고제품책임자(CPO)를 공동 대표이사로 선임, 김범섭·정용수 각자 대표이사 체제로 전환했다.

삼쩜삼 "IPO에 속도"

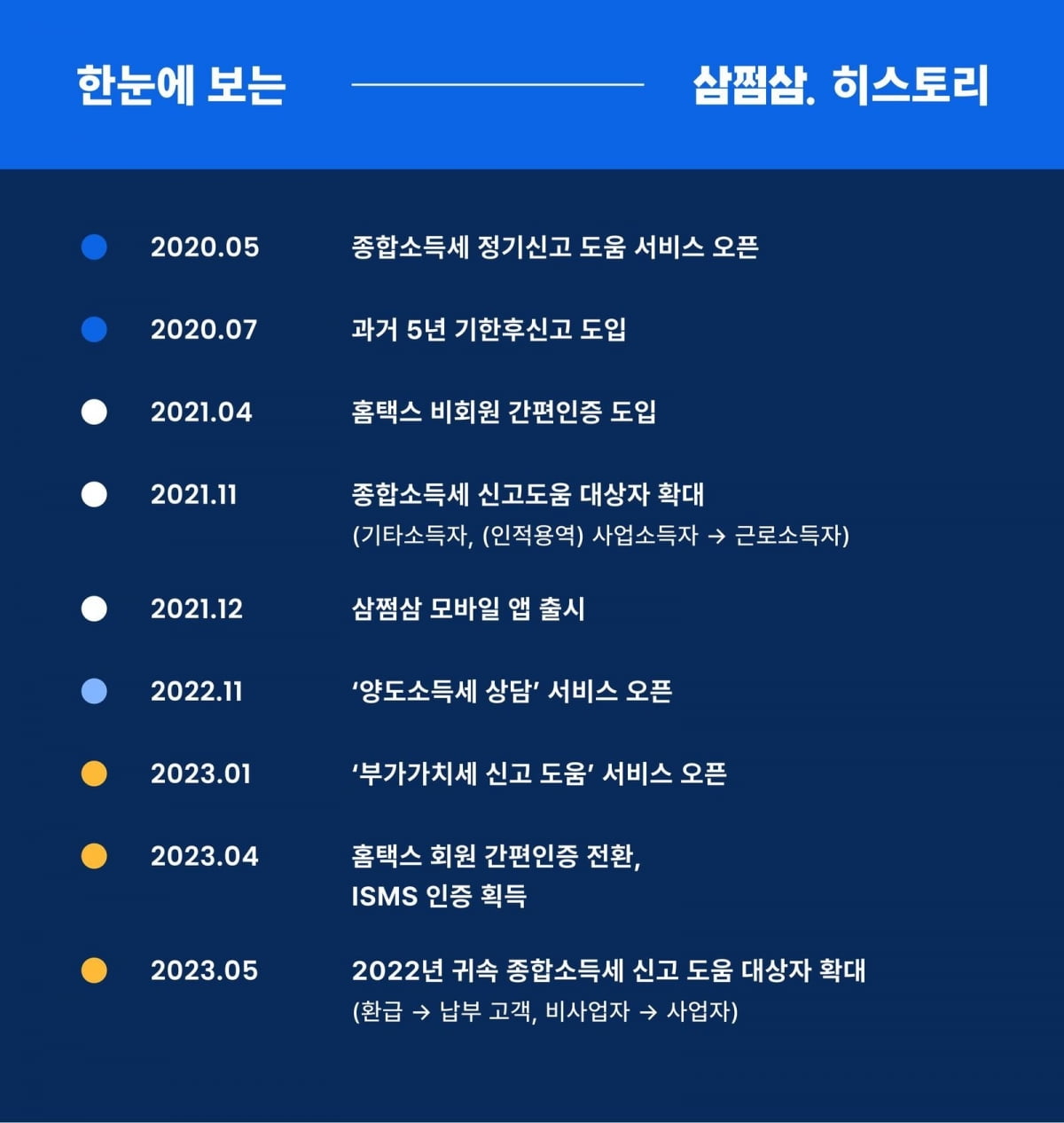

삼쩜삼은 홈택스 회원 간편인증을 하면 종합소득세 등의 예상 환급액을 단 몇분 만에 알려주고 환급 절차를 도와주는 서비스다. 2020년 5월 출시 후 공격적인 마케팅을 통해 가입자를 빠르게 늘려 시장을 선점했다. 출시 후 1년 간 약 153만 명이 삼쩜삼에 가입했다. 현재 가입자는 약 1600만 명이다. 누적 환급금은 총 8527억원을 넘었다.

삼쩜삼이 추진하고 있는 기술특례상장 방식은 사업모델 특례다. 재무제표 등을 까다롭게 보는 일반상장 대신 다른 기준으로 기업을 평가해 사업모델에서 혁신성과 경쟁력을 갖춘 기업의 상장에 도움을 주자는 취지로 도입된 특례상장 루트다.

삼쩜삼 측은 트래픽이 집중돼 서버가 과부화 되는 현상을 막을 수 있는 분산 시스템을 이번 기술평가에서 인정받았다고 설명했다. 서비스 오신고율도 0.004% 미만으로 유지해 자체 기술력에서 높은 점수를 받았다고 회사 측은 강조했다. 삼쩜삼은 이미 지정감사, K-IFRS 도입, RCPS 보통주 전환 등 상장을 위한 회계, 재무적인 준비를 마쳤다. 최근엔 이사회를 재정비하고, 내부회계관리제도를 구축하여 운영하는 등 내부 통제 기능도 강화했다.

![IPO 추진하는 삼쩜삼 앞에 놓인 3가지 허들 [긱스플러스]](https://img.hankyung.com/photo/202308/01.34128576.1.jpg)

업계서 삼쩜삼 상장에 주목하는 까닭

삼쩜삼의 상장 추진이 주목받고 있는 이유는 아직 적자기업으로 재무 상황이 안정적인지 않은 데다 한국세무사회의 갈등이 부각되는 등 돌출된 리스크 또한 적지 않아서다. 이같은 여러 악조건을 뚫고 상장에 성공한 뒤 시장에서 긍정적인 평가를 받는다면 좋은 선례로 남을 수 있다.자비스앤빌런즈 매출액은 2020년 41억원에서 2021년 311억원, 지난해 496억원으로 급증했다. 5월 종합소득세 신고기간을 앞두고 공격적인 마케팅을 하면서 가입자가 폭증했다. 외형은 불렸지만 아직 내실은 갖추지 못했다. 지난해 기준 영업손실은 200억원으로 전년 14억원보다 크게 불었다. 영업비용 696억원 중 절반 가량인 312억원을 광고선전비로 지출했다. 전년 127억원과 비교해도 광고선전비 지출은 크게 늘었다.

상장 과정에서 세무사회와의 갈등이 자칫 사업 자체에 큰 위기로 인식될 수도 있다. 반대로 이같은 어려움을 뚫고 상장사 타이틀을 달게 된다면 로톡 등 전문직 영역과 얽혀있는 서비스 플랫폼들에도 긍정적인 영향을 미칠 수 있다.

비즈니스모델 경쟁력 있나

세금, 납세 데이터는 워낙 예민한 정보라 개인정보 관련 논란이 계속 따라다니는 것도 상장에 부정적 영향을 줄 가능성이 있다. 마케팅에 휩쓸려 삼쩜삼에 가입했다가 세무대리인 수임에 자동 동의 등 원하지 않는 상황에 불편함을 호소하는 이용자도 그동안 많았다. 회사 측은 삼쩜삼 서비스에서 수임동의 절차에 대한 고객의 불편함이 있음을 파악하고 지난 5월 정기 신고부터 수임동의 절차를 개선해 프로세스에서 제외했다. 삼쩜삼 측은 "고객에게 불안감을 불러일으키거나 불편함을 주는 요소들을 없앨 것"이라고 했다.삼쩜삼은 주민등록번호를 수집·보관한 문제로 정부로부터 과징금 8억5410만원과 과태료 1200만원 부과 처분을 받기도 했다. 다만 삼쩜삼 측은 '주민등록번호가 포함된 신고·신청을 대행하는 사업자가 법령에 따라 국세청에 주민번호를 단순 전달한 후 파기하는 경우 개인정보 보호법상 제한된 행위로 보지 않는다'는 점에서 합법적으로 서비스를 이어갈 수 있는 길이 열린 것이라고 긍정적으로 해석했다.

삼쩜삼의 비즈니스모델이 지속가능한가에 대한 의문점도 있다. 기본적으로 국세청 홈택스에서도 가능한 기능을 더 이용하기 편하게 제공하는 개념이라 시장 경쟁에 노출돼있는 데다 국세청이 준비 중인 홈택스 개편에 영향을 받을 수 있다. 정책적으로 세금 신고, 환급 과정이 간편해질 경우 사업모델 자체가 위협받을 수도 있는 셈이다. 현재도 10~20%에 달하는 삼쩜삼 수수료가 과연 이만큼 지불할만한 가치가 있느냐에 대한 논란이 계속되고 있다.

상장 후 주가 흐름 어떨까

삼쩜삼이 택한 상장루트는 기술특례상장 중 사업모델 특례다. 이 사업모델 특례의 첫 케이스는 2019년 7월 코스닥에 입성한 플리토다, 이 회사는 코로나19 사태로 경영환경이 악화되면서 기대했던 성장은 이루지 못했다. 당초 2020년부터 손익분기점을 넘어설 것으로 예상했지만 현실은 적자에서 벗어나지 못했다. 지난해 플리토 영업손실은 65억원이다. 코로나19로 고객사 미팅에 차질이 생겼고, 여행과 물류가 급감하면서 번역시장에도 악영향이 있었다.유튜브 채널 ‘캐리와 장난감 친구들’로 주목을 받고 2019년 10월 사상장에 나섰던 캐리소프트 역시 상장 후 줄곧 적자를 이어왔다. 상장 당시 2021년 매출을 301억원으로 전망했지만 실제 매출은 67억 원에 그쳤다. 코로나19 등 영향으로 중국사업이 어려워지고 키즈카페 등 사업이 타격을 받았다. 2021년 코스닥 상장에 성공한 다섯번째 기업인 라이프시맨틱스 주가 역시 지지부진하다.

삼쩜삼의 상장이 성공해 예상했던 매출 성장과 더불어 긍정적인 주가 흐름이 이어진다면 현재 얼어붙은 스타트업 업계 분위기에 좋은 영향을 끼칠 수도 있다. 투자자들 사이에서 재무제표뿐만 아니라 다른 시장경쟁력도 확인해야 한다는 인식이 자리잡게 될 수도 있다. 한 투자업계 관계자는 "삼쩜삼이 상장 후 기업 가치를 제대로 증명해야지만 앞으로 새롭게 나올 다른 특례상장 기업들에 대한 투자자들의 관심도 높아질 것"이라고 했다.

고은이 기자 koko@hankyung.com

ADVERTISEMENT

-

1

"적자여도 괜찮아"…화해·식신·삼쩜삼의 'BM특례상장' 뭐길래 [긱스]

버드뷰(화해), 식신, 자비스앤빌런스(삼쩜삼), 크라우드웍스. 올해 코스닥 상장을 추진하고 있는 스타트업들이다. 공통점은 기술평가 특례상장 중 '사업모델(BM) 특례상장'을 준비하고 있다는 회사라는 점...

!["적자여도 괜찮아"…화해·식신·삼쩜삼의 'BM특례상장' 뭐길래 [긱스]](https://img.hankyung.com/photo/202307/01.34090997.3.jpg)

-

2

"전 여친이 내 계정으로 넷플릭스 몰래 봤는데 어쩌죠?" [긱스]

헤어진 연인이 내 명의 OTT 계정을 몰래 이용한 것을 알게됐다면? 요가 학원에 수강료 1년치를 선결제 했는데 환불받을 방법은? 지금까지는 이런 생활 속 문제들을 해결하기 위해 변호사와 상담한다는 생각을 하기란 쉽지...

!["전 여친이 내 계정으로 넷플릭스 몰래 봤는데 어쩌죠?" [긱스]](https://img.hankyung.com/photo/202308/01.34131009.3.jpg)

-

3

그래픽=이정희 기자 관련 기사를 보시려면 하세요.

![조각투자 초기 창업 몰린다 [인포그래픽]](https://img.hankyung.com/photo/202308/01.34149858.3.jpg)

ADVERTISEMENT