주담대 '영끌족' 이자 갚은 돈, 年 2000만원까지 소득공제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연말정산 소득공제

한도 200만원 늘려

취득가 6억 이하까지

대상주택 기준 완화

청약저축 소득공제도

年 300만원까지 인정

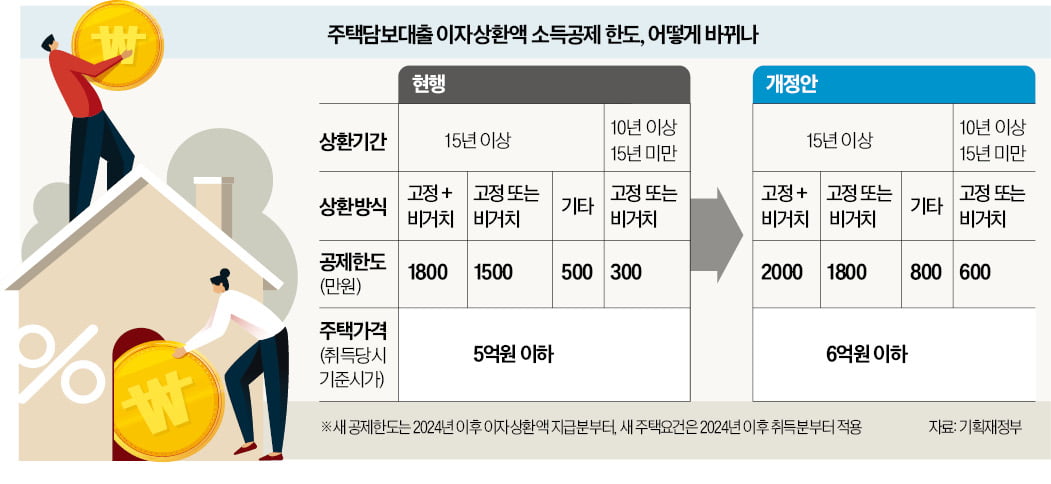

구체적으로 상환 기간이 15년 이상일 때 △고정금리면서 비거치식 분할 상환인 경우 1800만원까지 △고정금리거나 비거치식 분할상환일 때 1500만원까지 △변동금리거나 거치식일 때 500만원을 공제해준다. 상환 기간이 10년 이상~15년 미만이면 고정금리 또는 비거치식 분할상환에 대해 300만원까지 공제한다.

기재부는 이를 상환 기간이 15년 이상일 때 △고정금리면서 비거치식 분할 상환인 경우 2000만원까지 △고정금리거나 비거치식 분할 상환인 경우 1800만원까지 △변동금리나 거치식일 때 800만원까지 공제하는 것으로 개정한다는 계획이다. 상환 기간이 10년 이상~15년 미만이면서 고정금리 또는 비거치식 분할상환일 때는 공제 한도를 600만원으로 늘린다는 방침이다.

이번 개정안이 국회를 통과하면 내 집 마련을 위해 장기 대출을 받은 직장인이 수혜를 보게 된다. 예컨대 과세표준 5000만원 초과~8800만원 이하인 직장인 A씨가 상환 기간 15년에 고정금리로 주택담보대출을 받고 연 1800만원을 이자로 낸다면 연 79만2000원을 절약할 수 있다. 이는 소득공제 한도 확대분 300만원(1800만원-1500만원)에 A씨의 과세표준에 해당하는 세율 24%와 지방세율 10%를 곱한 것이다.

소득공제 대상 주택 가격 기준은 기준시가 5억원 이하에서 6억원 이하로 완화된다. 주의할 점은 변경되는 주택 가격 기준은 내년 1월 1일 이후 주택 취득분부터 적용한다는 점이다. 올해 기준시가 5억원 초과~ 6억원 이하 주택을 대출받아 구입한다면 혜택을 받을 수 없다는 얘기다. 늘어난 공제한도의 적용 시기도 내년 1월 1일 이후부터다.

올해 대출받아 이자를 내고 있더라도 내년 이자 납부분부터 2025년 초 연말정산에서 소득공제 확대 혜택을 받을 수 있다.

주택청약종합저축 납입액에 대한 소득공제도 강화한다. 주택청약종합저축 소득공제는 총급여 7000만원 이하인 무주택 가구주의 주택청약종합저축 납입액 중 40%를 근로소득에서 공제해주는 제도다. 기재부는 내년 1월 1일 이후 납입분부터 공제 대상 납입 한도를 현행 연 240만원에서 연 300만원으로 높일 예정이다.

당초 올해 말까지 적용하기로 했던 주택간주임대료 소형주택 특례 기간은 2026년까지 3년 연장된다. 현행 소득세법에 따르면 3주택 이상을 소유한 가구는 주택을 빌려주고 받은 전세보증금이 일정 비율 임대료로 간주돼 세금을 내야 한다. 이를 ‘간주 임대료’라고 부른다. 월세를 받아 상대적으로 세금 부담이 큰 임대사업자와의 과세 형평성을 맞추기 위해 도입했다.

이때 전용면적 40㎡ 이하면서 기준시가 2억원 이하인 소형주택에는 주택 수와 간주임대료 과세 대상에서 제외하는 특례를 적용하고 있다.

정부는 이 특례 기한을 연장해 임대인의 세 부담을 줄이고, 주거 취약층이 주로 거주하는 소형주택 임대 공급을 늘리겠다는 복안이다.

허세민 기자 semin@hankyung.com

ADVERTISEMENT

-

1

'中企 지원은 무조건 옳다'…효과 없어도 30년째 특별세액감면

중소기업 특별세액감면 제도는 정책 효과가 작다는 지적에도 30년 넘게 명맥을 유지하고 있는 ‘대마불사(大馬不死) 조세특례’ 중 하나로 꼽힌다. 1992년 한시 도입 당시만 해도 감면 적용 대상은...

-

2

서초·개포 1만가구 입주…"강남 전세, 하반기 노려라"

올 하반기는 서울 강남권에 낮은 전세가로 입주할 절호의 기회라는 전망이 나오고 있다. 다음달 말 서초구 반포동 래미안원베일리(2990가구)에 이어 오는 11월 개포 디에이치퍼스티어아이파크(6702가구)가 집들이에 나...

-

3

올해 들어 아파트 착공 실적이 전년 대비 ‘반토막’ 났다. 착공부터 입주까지 3년가량 걸린다는 점을 고려하면 다음 전세 계약 때는 주택 공급이 더 부족해질 것으로 예상된다. 향후에는 지금보다 전...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)