가업승계 증여세 저율과세 기준 및 연부연납 기간 확대 [2023 세법개정안]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'60억→300억' 5배 상향

증여세 분납 '5년→20년'

업종변경 허용 범위도 확대

기획재정부는 27일 이런 내용의 가업승계에 따른 세 부담 완화 방안을 담은 '2023년 세법 개정안'을 발표했다. 가업승계 증여세 과세특례는 경영자인 부모가 살아생전에 자녀에게 가업을 낮은 세율로 증여할 수 있도록 도와주는 제도다. 일반적인 증여는 증여공제 한도가 5000만원, 세율은 10~50%지만 증여세 과세특례는 증여공제 한도 10억원, 세율은 10~20%다. 경영 기간에 따라 최대 600억원까지 저율 과세(10~20%)한다. 정부는 이번에 증여세 과세특례로 세율 10% 적용 구간을 종전 10억원 초과 60억원 이하에서 10억원 초과 300억원 이하로 확대하기로 했다.

특례를 적용받으려면 증여자(부모)는 최소 10년 이상 기업을 경영하고, 기업 지분을 40%(상장사 20%) 이상 보유해야 한다. 수증자(18세 이상 자녀)는 증여세 신고기한(3개월)까지 가업에 종사해야 하고, 증여일로부터 3년 이내 대표로 취임해야 한다. 승계 후 5년간은 증여받은 주식 지분을 유지해야 한다. 요건을 지키지 못하면 일반적인 증여세율을 적용한 증여세에 이자까지 납부해야 한다.

정부는 이번 세법 개정을 통해 증여세 연부연납 기간을 현행 5년에서 20년으로 연장한다. 증여세는 일시 납부가 원칙이지만 일시 납부에 따른 과중한 세 부담을 줄이기 위해 분납과 연부연납을 허용하고 있다.

또 기업들이 산업구조 변화에 유연하게 대응할 수 있도록 가업상속공제 및 가업승계 증여세 과세특례 후 사후관리기간(5년) 동안 업종 변경 허용 범위를 ‘중분류’에서 ‘대분류’로 확대한다. 현재는 상속인이 기업을 물려받고 5년간 표준산업 분류상 중분류 내에서만 업종을 변경해야 가업상속공제 특례를 받을 수 있다.

한편 앞서 정부는 올해부터 가업상속공제 적용 대상이 중소기업 및 매출액 4000억원 미만인 중견기업에서 매출액 5000억원 미만인 중견기업까지 확대했다. 가업상속공제 한도도 상향했다. 가업영위기간에 따라 10년 이상 20년 미만은 200억원→300억원, 20년 이상 30년 미만은 300억원→400억원, 30년 이상은 500억원→600억원으로 각각 늘렸다.

박상용 기자 yourpencil@hankyung.com

ADVERTISEMENT

-

1

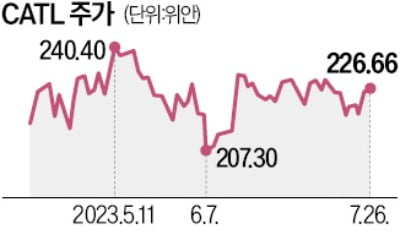

車배터리 1위 CATL, 잘 달렸다…2분기 순이익 63% 급증

전기차 배터리 세계 1위 기업인 중국 CATL이 2분기 호실적을 기록했다. 최대 고객인 테슬라를 필두로 전 세계 전기차 판매량이 증가하면서 배터리 수요가 늘어났기 때문이다. 전기차 배터리 재료 가격이 안정화되면서 수...

-

2

배터리 1위 CATL, 2분기 순이익 63% 증가 "전기차 확대 수혜"

전기차 배터리 세계 1위 기업인 중국 CATL이 2분기 호실적을 기록했다. 최대 고객인 테슬라를 필두로 전 세계 전기차 판매량이 증가하면서 배터리 수요가 늘어났기 때문이다. 전기차 배터리 재료 가격이 안정화되면서 수...

-

3

내연녀 아들에게 30억 몰래 주고 사망한 아버지…'날벼락' [도정환의 상속대전]

나부자씨는 보유하고 있던 토지가 국가에 수용돼 80억원의 현금으로 보상을 받게 됐습니다. 나부자씨는 이 현금을 자식들에게 미리 물려 주기로 결정했습니다.나부자씨는 오래전부터 갖고 있던 지병도 악화되고&nbs...

![내연녀 아들에게 30억 몰래 주고 사망한 아버지…'날벼락' [도정환의 상속대전]](https://img.hankyung.com/photo/202307/99.34049777.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)