"삼성중공업, 올해 수주 목표 초과달성 가능 전망에 목표가↑"-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

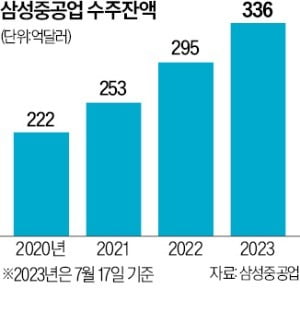

한승한 SK증권 연구원은 20일 "삼성중공업의 올해 수주는 목표인 95억달러를 무난하게 초과한 123억달러로 예상한다"며 "하반기에는 조선부문에서 카타르 2차 액화천연가스운반선(LNGC) 14척, 쉐브론 LNGC 6척 중 잔여 5척 수주가 가능할 것"이라고 말했다.

올 2분기 삼성중공업의 매출은 2조640억원, 영업이익은 680억원을 기록할 것으로 예상된다. LNG 운반선과 컨테이너선 중심의 건조물량 증가에 따른 매출 단위 당 고정비 감소 및 선가상승 효과는 점진적으로 확대 중이다. 올 1분기에는 22개 분기만에 흑자전환 성공에 이어 2분기에도 흑자기조를 유지할 것으로 예상된다.

한 연구원은 "해양부문에서는 코랄 술(Coral Sul) 2차 부유식 액화천연가스설비(FLNG) 1기 수주가 예상됨에 따라 올해 해양 수주목표(31억달러)를 3억달러 초과 달성이 가능할 것"이라며 "이후에도 미국 Delfin, 캐나다 Cedar, Ksi Lisims 등 연 평균 1~2기의 안정적인 FLNG 수주를 기대한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

관련 뉴스

-

1

삼성중공업이 한 번에 4조원에 가까운 대규모 선박을 수주했다. 국내 단일 계약 선박 수주로는 최대 규모다. 최근 HD한국조선해양이 대규모 수주에 성공한 데 이어 삼성중공업이 수주 잭팟을 터뜨리면서 한국 조선업계가 초...

-

2

중고 액화천연가스(LNG) 운반선 가격이 사상 최고가를 찍으며 새 운반선 가격에 육박했다. 한국 조선사를 중심으로 수주가 몰리며 LNG선 인도가 2026년 이후로 미뤄지자 중고선 가격까지 들썩이고 있는 것이다. 중고...

-

3

삼성중공우, SK네트웍스우 등 상장폐지를 앞둔 우선주 5종목의 주가가 롤러코스터를 타고 있다. 이들 주식을 마지막으로 거래할 수 있는 정리매매 기간에 투기적 자금이 몰린 영향이다. 투자자 보호를 위해 강화한 우선주 ...