※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

오픈 인터뷰

박희운 한국투자신탁운용 솔루션본부장 "액티브는 장기적으로 패시브 투자 이길 수 없어" "장기 투자 문화 이식이 살아남을 수있는 유일한 방법"

박희운 한국투자신탁운용 솔루션본부 전무

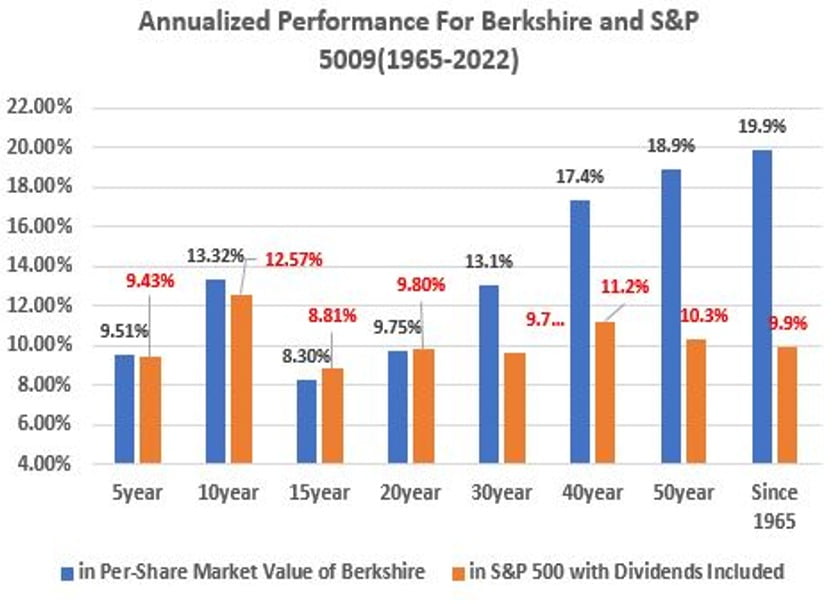

"워렌 버핏조차 최근 20년 수익률에서 S&P500에 뒤졌습니다"

박희운 한국투자신탁운용 솔루션본부장(전무)은 '장기 패시브 투자'의 위력에 대해 이렇게 말했다. 그는 "장기 수익률로 봤을때 매매가 잦은 단기투자나 액티브 투자는 자산을 배분하는 장기투자를 이길 수 없다"고 강조했다.

박 본부장은 "첫째, 인간 욕심은 제어하기 힘들고 둘째, 정보 비대칭성 이제는 없고, 셋째, 액티브 펀드의 경우 코스트가 높다"면서 "액티브 펀드 방식은 장기적으로 고객에게 꾸준히 리턴(수익)을 주기 힘든 방식"이라고 말했다.

그는 "특히 기업들이 펀드매니저들에게 미리 정보를 제공하는 관행이 있었던 2000년대 초나 액티브 펀드가 초과수익을 내는게 가능했다"면서 "1~2년은 몰라도 장기적으로 시장을 이기는 액티브 투자란 건 지속가능하지 않다"고 했다. 그는 "워렌 버핏이 시장을 이기지 못하기 시작한 때도 정보비대칭성이 사라지던 닷컴버블 시점부터"라고 설명했다.

S&P500과 워렌버핏의 장기 수익률 비교. 박희운 전무는 미국 시장에서 정보비대칭성이 빠르게 사라진 2000년대 초부터는 워렌버핏도 시장을 이기지 못하고 있다고 말했다.

한국투자운용은 이러한 문제의식을 바탕으로 올해초 국내 운용사로는 처음 '장기자본시장가정'을 발표했다. 20~30년 장기 투자를 위한 이론적 모델로 각 자산들의 장기 기대수익률, 리스크, 상호 상관관계 등을 분석한다.

해외 운용사들은 자신들의 장기자본시장 가정을 주기적으로 발표하지만, 국내 운용사들의 경우 장기투자에 대한 관심이 지금까지는 자본선진국에 비해 뒤쳐졌다는게 박 본부장의 설명이다.

박 본부장은 "결국 국내외주식, 국내외 채권, 대체자산 등 자산을 가능하면 다양하게 배분하라는 것"이라고 강조했다. 그러면서 "노벨 경제학상 수상자 해리 마코위츠가 자본시장에 주는 가르침은 상관관계가 1이 아닌 자산을 섞으면 무조건 리스크는 줄어든다는 것"이라며 "여러개의 자산을 장기 분산투자하면 손실 리스크는 0에 수렴한다"고 말했다. 마코위츠 교수는 분산투자의 효율성을 이론적으로 증명한 '포트폴리오 이론'으로 노벨경제학상을 수상한 경제학자다.

실제 이러한 모델을 바탕으로 운용되고 있는 한국투자운용의 TDF(타겟데이트펀드)들은 미국 S&P500을 중심으로 글로벌 채권, 대체자산 등의 분산투자하고 있다.

박 본부장은 "개인투자자들의 경우 적어도 투자 자산의 90%는 이러한 장기 자산배분 투자에 들어가야 한다"며 "단기적으로 어딘가에 베팅하는 식의 투자는 10%면 충분하다"고 말했다. 박 본부장은 이를 '코어-새털라이트(위성)' 투자라고 말했다.

그는 "자산의 대부분은 안정적으로 수익을 낼 수 있는 코어에 넣고, 10% 정도의 일부 자금만 새털라이트 투자에 나서는 것이 효과적"이라며 "개별종목 투자, 특정테마 투자, 개별국가 투자 등이 다 여기에 포함될 수 있을 것"이라고 말했다.

박 본부장은 "심지어 투자자들의 신뢰가 높은 미국 빅테크 조차 10년 위에 어떻게 될지는 알 수 없기 때문"이라며 "과거 시가총액 10등안에 늘 있었던 US스틸은 현재 시총 500위권 밖"이라고 덧붙였다.

박 본부장은 '자본이 너무 적은 경우는 자산배분이 어렵지 않겠냐'는 질문에는 "자산이 적다고 리스크를 높일 이유는 없다"고 했다. 박 본부장은 "개별 종목이나 섹터 투자하는 경우 장기적으로 10명 중 9명은 손해를 보고, 이 경험이 쌓인 다수의 개미들은 결국 '주식투자는 위험한 것'이라는 결론을 낸다"라며 "인생은 베팅이 아니다"라고 했다. 그러면서 "한달에 몇십만원이라도 장기 자산배분 투자를 해나간다면 복리의 효과로 예상보다 큰 리턴을 얻을 수 있을 것"이라고 덧붙였다.

박 본부장은 그동안 국내 운용사들이 회사의 수익률을 위해 고객의 수익률을 등한시하는 경향이 있었다고 자조했다. 박 본부장은 "그동안 많은 공모펀드들이 고보수로 자신들은 수수료 수익을 내면서도, 고객에게 수익을 제대로 돌려주지 못했다"며 "ETF로 빠르게 투자자들이 이동하는 결정적 이유가 됐다"고 했다. 그러면서 "이게 계속된다면 업계는 고사할 수 밖에 없다"고 했다.

박 본부장은 "장기가정을 통한 자산배분투자로 레코드를 쌓는것이 운용사가 수익을 내면서도 고객과 같이 가는 방법"이라면서 "5년 안에 업계의 대부분의 플레이어가 이러한 방향으로 갈 것으로 본다"고 말했다.

![[마켓PRO 칼럼] "역대급 저평가에 배당 매력 높아진 현대차"](https://img.hankyung.com/photo/202307/01.33890454.3.jpg)