"애경산업, 화장품·생활용품 모두 체질 개선 중…목표가↑"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박은정 하나증권 연구원은 "2분기 실적은 연결 매출액 1630억원, 영업이익 144억원으로 상향된 시장 추정치(컨센서스)를 웃돌 전망"이라며 "각각 전년 동기 대비 15%, 243% 증가한 수치"라고 밝혔다.

박 연구원은 "컨센서스를 웃돌 것으로 추정되는 이유는 화장품과 생활용품 모두 기대 대비 매출이 개선돼 이익 체력이 상승한 데 따른 것"이라며 "전년도 낮은 기저에도 화장품 대중 수출은 감소하고 있지만, 오히려 이 회사의 수출 매출은 30% 넘게 성장 중"이라고 말했다.

올해는 구조 변화가 진행되는 원년이라고 그는 짚었다. 그러면서 회사의 올해 연간 실적(연결)을 두고 매추랙 6800억원, 616억원으로 전망했다. 각각 전년 동기 대비 11%, 58% 증가한 것이다.

박 연구원은 "화장품의 경우 H&B와 온라인 등 화장품 성장 채널로 외형이 본격 확대되고 있다. 또 수출의 경우에는 중국도 견조한 가운데 일본과 미국, 동남아 등 진출 국가 다각화를 통해 외형 성장에 집중하고 있다"며 "이에 따라 에이지투웨니스에서 루나와 원씽 등으로 브랜드 포트폴리오가 확정될 것으로 보인다"고 밝혔다.

이어 "생활용품도 디지털 채널과 수출 판로 확대, 프리미엄 비중 확대 등으로 체질이 계속해서 상승할 것으로 기대한다"고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

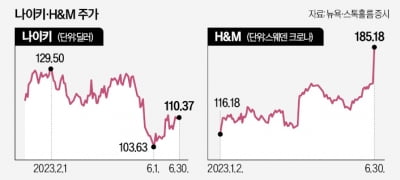

글로벌 의류업체인 나이키와 H&M의 희비가 엇갈렸다. 인플레이션 장기화로 생활비 압박을 받고 있는 소비자들이 사치품으로 여겨지는 운동복 소비는 줄이고 비교적 저렴한 패스트패션을 선호하는 경향이 뚜렷해지면서다. 올해 ...

-

2

글로벌 의류업체인 나이키와 H&M의 희비가 재고 처리에서 엇갈렸다. H&M은 올해 2분기 호실적을 거둔 반면 나이키는 재고를 빨리 털어내기 위해 도매 판매 채널을 복원하고 있다. 29일(현지시간) ...

-

3

"SK하이닉스, HBM·DDR5 힘입어 실적 개선될 것…목표가↑ "-상상인

상상인증권은 30일 SK하이닉스의 목표주가를 기존 12만원에서 13만6000원으로 높였다. 고대역폭메모리(HBM), 고용량 더블데이트레이트5(DDR5)에 힘입어 SK하이닉스의 실적이 개선될 것이란 전망에서다. 투자의...