"포스코인터, 실적 모멘텀 강화…목표가 3.6만→4.5만"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 2분기 포스코인터내셔널 매출은 8조9771억원, 영업이익은 2901억원으로 추정됐다. 전년 동기 대비 매출은 19%, 영업이익은 10% 각각 감소한 수치로 시장 추정치에 부합할 전망이다.

김동양 NH투자증권 연구원은 "포스코인터내셔널은 호주 세넥스 에너지 인수(50.1%), 포스코에너지 합병으로 생산-저장-발전을 아우르는 액화천연가스(LNG) 사업 통합 시너지가 기대되며, 친환경 사업 확대를 도모하고 있다"고 설명했다.

올해 영업이익은 합병 효과로 1조685억원을 기록할 것으로 예상됐다. 전년 대비 11% 증가할 것이란 전망이다. 김 연구원은 "에너지사업 투자 확대(2025년까지 3조8000억원)로 LNG(신규광구, 터미널 확장, 연계사업) 및 친환경(수소, 재생에너지) 강화를 계획하고 있다"고 말했다.

이어 "세넥스 에너지 증산, 미얀마가스전 개발 3단계, 구동모터코아 글로벌 생산거점 확대(2030년 700만대)가 예상된다"며 "철강 온라인 플랫폼을 확대하고, 니켈·흑연 등 2차전지 소재·원료 공급도 고도화할 계획"이라고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

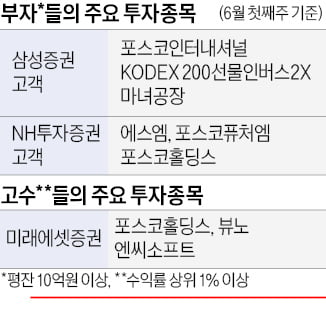

대형 증권사의 고액 자산가들이 지난주 포스코그룹주를 집중 매집한 것으로 나타났다. 리튬과 니켈 등 2차전지 핵심 소재와 원료 조달 경쟁력이 부각되고 있어서다. 12일 삼성증권 에스라운지에 따르면 이 증권사의 계좌 평...

-

2

포스코인터, 종속회사 공급 계약 힘입어 52주 최고가 경신

포스코인터내셔널이 52주 최고가를 새로 썼다. 종속회사인 포스코모빌리티가 공급 계약 소식을 알리자 투자 심리가 개선된 것으로 풀이된다. 8일 오전 9시 40분 기준 포스코인터내셔널은 전일 대비 4250원(12.74%...

-

3

"포스코인터, 2차전지 소재 사업 확대 기대감…목표가↑"-키움

키움증권은 7일 포스코인터내셔널에 대해 기존 사업의 실적 호조가 지속되는 데다 최근 그룹사의 2차전지 소재사업 확대로 중장기 성장성이 강화됐다며 목표가를 기존 3만3000원에서 4만원으로 상향 조정하고, 투자의견 '...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)