'실적부진' 천보 목표가 내려…"증설·제품 다변화로 모멘텀은 유효"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

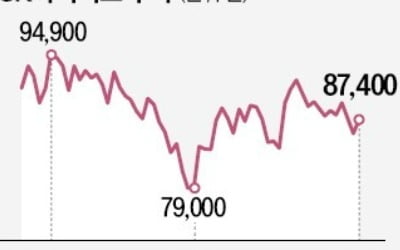

앞서 공시에 따르면 천보의 올 1분기 영업이익은 전년 동기 대비 91% 급감한 16억원으로 집계됐다. 매출액은 같은 기간 50% 감소한 470억원을 기록했다. 매출 둔황 따라 영업이익률은 3.5%로 집계됐다.

이날 오강호 신한투자증권 연구원은 "1분기 실적이 부진한 것은 배터리 소재와 전자 소재 실적 부진이 나타난 영향"이라며 "판가 인하에 따른 가격 감소, 수요 둔화에 따른 수량 감소가 주요 원인"이라고 말했다.

실적 부진으로 사실상 주가는 작년 최저치까지 근접했다. 상반기 고객사 수요 개선과 판매가격 상승을 단정짓기 어려운 상황이다. 다만 오 연구원은 △증설 효과 △제품 다변화 등 측면에서 중장기 방향성은 긍정적이라고 평가했다.

오 연구원은 "2차전지 업체 특성상 증설 이후 중장기 실적 가시성은 명확했다. 이번 증설은 2019년 상장 이후 최대 규모"라며 "이번 증설로 작년 말 4900톤에서 올해 2만1000톤이 추가되며 캐파(생산능력)가 확대될 전망이다. 가동 시점은 하반기로 내년 온기 반영될 예정"이라고 말했다.

제품 다변화와 관련해선 "기존 범용 전해질뿐만 아니라 LIFSI, FEC, VC 등 다양하다"며 "포트폴리오 다변화를 통한 수익 개선, 고객사 다변화에 대한 성장 모멘텀은 여전히 유효한 이유"라고 했다.

그는 "천보는 2차전지 업체 가운데 전해질 및 첨가제 부문 생산 기술력을 갖춘 업체"라며 "제품 다변화로 수익성을 개선할 수 있을지도 주목할 투자 포인트"라고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

1분기 '깜짝 실적' 기아…증권가 "연간 영업익 10조 돌파한다"

증권사들이 1분기 '깜짝실적(어닝 서프라이즈)을 기록한 기아에 대한 눈높이를 높이고 있다. 기아가 올해 사상 처음으로 영업익 10조를 돌파할 것이란 전망이 나온다.27일 주요 증권사는 기아의 실적 추정치와 목...

-

2

증권가가 LG이노텍의 목표주가를 낮췄다. 올 1분기는 우려보다 양호했지만, 2분기는 적자 전환이 불가피해 보인다는 관측에서다.28일 키움증권은 LG이노텍의 목표주가를 종전 40만원에서 36만원으로 내렸다. 하나증권도...

-

3

26일 열린 SK하이닉스 1분기 실적 설명회(콘퍼런스콜) 분위기는 예상보다 나쁘지 않았다. ‘역대 최악의 수급 불균형’ 같은 어두운 얘기도 간혹 나왔지만 SK하이닉스 임원들은 향후 실적 개선에 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)