"빚 갚기 버겁습니다"…'금리·집값의 역습'에 흔들리는 2030

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

불확실성 높은 2030세대…"경제 위축 불안"

청년층 부채 관리 절실…"분할상환 확대"

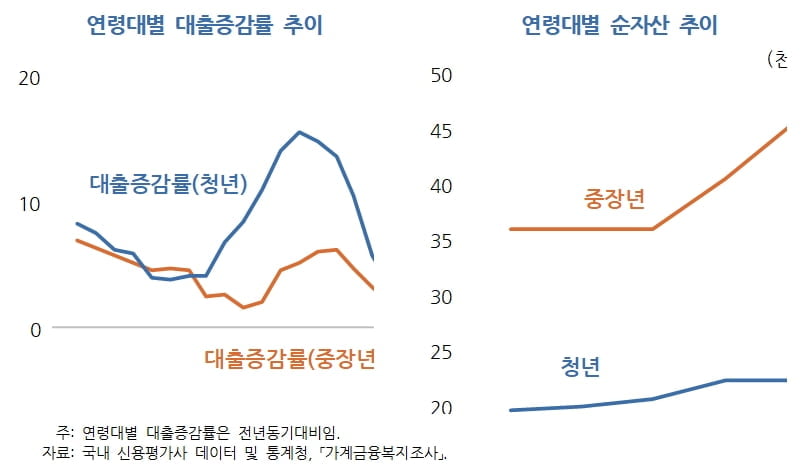

KDI는 26일 '금리인상에 따른 청년층의 부채상환 부담 증가와 시사점' 관련 분석 보고서를 통해 청년층이 자산 대비 부채가 많고 소득 불확실성이 커서 작은 충격에도 경제 활동이 크게 줄어들 수 있다고 평가했다. 보고서에 따르면 생애주기 관점에서 청년기에는 주로 차입을 하고 중장년기에는 대출을 상환하고 자산을 축적, 노년기에는 자산을 처분하는 것으로 나타났다. 이를 고려할 때 저축이 부족한 청년층은 금리 상승, 경기 둔화 등에 민감할 수밖에 없다는 설명이다.

코로나19 팬데믹 전후로 청년층의 부채 부담 증가세가 가파르다. 이 기간 동안 청년층은 중장년층에 비해 전월세 보증금 등 주거 관련 대출을 중심으로 부채가 빠르게 늘었다. 청년층의 총 대출 중 주거 관련 대출 비중은 약 82.4~85.0%인 반면, 중장년층의 총 대출 중 주거 관련 대출 비중은 약 63.6~73.1%로 집계됐다. 지난 2021년 주택가격의 급격한 상승으로 2018년 이후 감소 추세에 있던 청년층의 주담대 증가율은 4.7%로 중장년층 2.3%에 비해 높았다. 주택구입 여력이 부족한 청년층의 전월세 보증금 마련을 위한 대출 비율도 지난해 말 기준 약 30.0%로 중장년층 5.6%에 비해 24.4%포인트(p) 높다.

KDI는 취약차주 보호 정책이 지속됨에 따라 지난 2021년까지 연체율은 대체로 하락했다면서도 최근 청년층을 위주로 연체율이 상승하며 증대된 부채상환 부담이 반영되고 있다고 진단했다. 청년층의 경우 중장년층에 비해 소득 수준과 신용 점수가 낮고 취약차주의 비율이 높아 중장년층에 비해 높은 연체율 추이를 보였다.

KDI 관계자는 "최근 고금리가 지속됨에 따라 취약차주 위주로 연체율이 상승할 수 있어 청년층의 연체율이 중장년층에 비해 빠르게 상승하는 추세가 지속될 가능성이 높다"고 설명했다.

▶ 불확실성 높은 2030세대…"경제 위축 불안"

이런 우려는 고스란히 현실에 반영됐다. 한국은행 등에 따르면 다중채무자로 신용 등급 낮거나 소득이 적은 30대 이하 청년층은 지난해 말 기준 전년대비 4만명 늘어난 46만명으로 집계됐다. 전체 취약차주 126만명의 36.5%에 달한다.

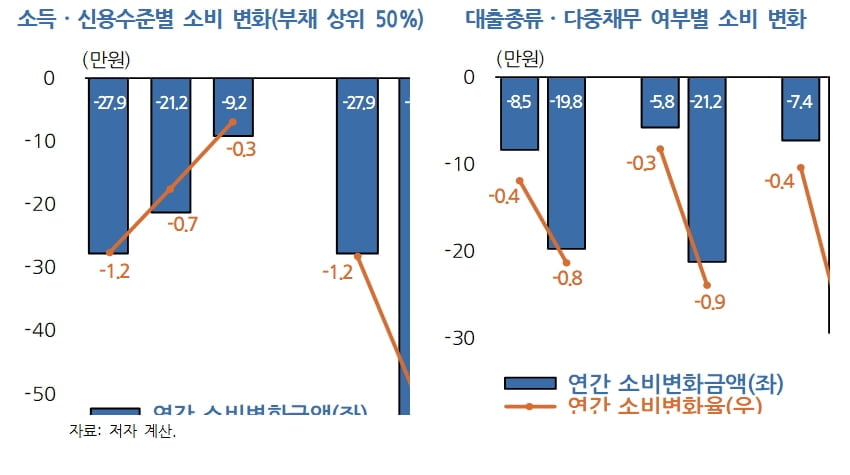

이런 이유로 연령대 별로 보면 30대 이하 청년층의 소비가 크게 줄고 있다. 20대의 소비 감소폭은 60대 이상의 8.4배에 달하는 등 소득 수준보다 연령에 따른 차이가 더 컸다. 최근 기준금리 1%포인트 인상에 따른 20대의 연간 소비 감소폭은 약 29만 9천원에 달했다. 30대의 경우 약 20만 4천원의 연간 소비 감소를 보였다. 지난 2021년 이후 기준금리가 총 3%포인트 인상되었음을 감안하면 20대의 경우 89만 6천원(3.96%), 30대의 경우 61만 3천원(2.4%)만큼 소비가 줄어든 것으로 추정된다.

금리 인상에 따른 청년층의 원리금 상환부담 증가가 고령층에 비해 크고 자산 처분이나 추가 차입을 통해 소비 수준을 유지하기 어려운 것이 영향을 준 것으로 풀이된다. 청년층의 경우 기준금리 1%포인트 인상으로 소득의 약 3.3%가 원리금 상환에 추가로 지출되는 반면, 60대 이상의 경우 소득의 1.2%가 원리금 상환에 추가로 지출됐다.

청년층 사이에서도 부채 보유 비중에 따라 희비가 갈렸다. 기준금리 1%포인트 인상에 따라 부채보유 상위 50% 청년층의 연간 소비는 26만 4천원(1.1%) 감소하는 반면, 부채를 보유하지 않은 청년의 감소폭은 2만 4천원(0.1%)에 그쳤다. 부채보유 상위 50% 청년 중 신용점수 700점 이하인 저신용층은 기준금리 1%포인트 인상에 따라 연간 소비가 53만 9천원(2.2%)이나 줄었다.

KDI는 청년층 차주가 합리적인 수준에서 부채를 보유할 수 있도록 정책적 노력을 지속할 필요가 있다고 강조했다. 청년층의 경우 향후 소득이 점차 증가할 가능성이 높아 현재 소득과 함께 미래 소득도 DSR 등의 대출 규제에 반영해야 한다는 의견을 내놨다. 또 상대적으로 근로 기간이 길게 남았다는 점에서 주택 구매 등 큰 규모의 자금이 필요한 경우에는 만기가 긴 장기대출이 더 적합할 수 있다는 분석이다.

KDI는 청년층 부채의 85% 내외 상당 부분을 차지하는 것이 주거 관련 부채라며 주거 관련 비용의 안정이 청년 부채의 안정적 관리를 위해 병행돼야 한다고 설명했다.

김미루 KDI 경제전망실 연구위원은 "한계 상황에 직면한 청년 차주에게 기존 채무를 장기 분할상환 대출로 전환할 기회를 확대해 단기 상환부담을 경감하고 장기간에 걸쳐 상환할 수 있도록 보조할 필요가 있다"며 "장기간에 걸쳐 채무를 상환할 수 있게 함으로써 '돌려 막기' 등으로 채무 구조가 급격히 악화될 가능성을 축소할 수 있다"고 말했다.

이민재기자 tobemj@wowtv.co.kr

ADVERTISEMENT

-

1

정부 "중국의 日수출 통제, 공급망 연결된 한국도 영향권"

중국 정부의 일본 수출 통제 강화 조치가 국내 산업계에도 영향을 미칠 것으로 분석됐다.산업통상부는 8일 대한상의에서 윤창현 산업자원안보실장 직무대리 주재로 '산업 공급망 점검 회의'를 열고 중국의 이번...

-

2

'코스피, 잘 먹고 갑니다'…'역대 최대' 12조원 팔았다

가계의 국내 주식 운용 규모가 지난해 3분기 역대 최대 규모로 감소했다. 코스피 지수가 큰 폭으로 올랐지만 장기투자보다는 차익실현에 나서는 모습이다. 반면 해외 주식 운용액은 증가세를 이어갔다.한국은행이 8일 발표한...

-

3

농산물값, 도매시장서 숨고르기…양상추 등 전주 대비 40% 하락

농산물 오름세가 7일 하루는 주춤했다. 양상추, 얼갈이 배추 등 잎채소값이 하락세를 보이면서다. 8일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)