'수수료 0원' 韓 은행 수익성, 美의 절반

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자산이익률 韓 0.52% - 美 1.12%

비이자이익 비중에 수익성 갈려

韓 4%로 '뚝'…美 꾸준히 30%대

美선 은행계좌 유지에도 수수료

'상생 압박'에…韓, 면제 범위 확대

기존 수수료 수익 더 줄어들 듯

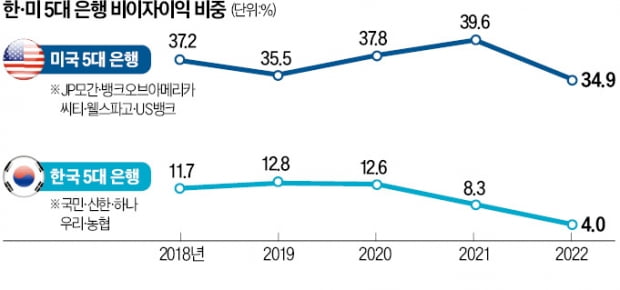

비이자이익 비중 ‘반토막’

17일 KB금융지주 경영연구소가 발간한 ‘한·미 은행 간의 수익구조 및 수익성 비교 검토’ 보고서에 따르면 지난해 국내 5대 은행(국민 신한 하나 우리 농협)의 총이익(41조1810억원) 중 비이자이익(1조6411억원)이 차지하는 비중은 4.0%였다. 2020년까지는 10%를 웃돌았지만 금리 인상 여파로 반토막 났다. 5대 은행의 모기업으로 증권사 카드사 보험사 등 비은행 계열사를 포함한 5대 금융지주(KB 신한 하나 우리 농협)로 범위를 넓혀도 작년 비이자이익 비중은 15% 수준에 그쳤다.반면 미국 5대 은행(JP모간 뱅크오브아메리카 씨티 웰스파고 US뱅크)의 지난해 비이자이익은 1221억8993만달러로 총이익(3494억8241만달러)에서 차지하는 비중이 34.9%에 달했다. 5대 은행뿐만 아니라 미국 연방예금보험공사(FDIC)가 보증하는 4706개 전체 상업은행과 저축기관의 평균 비이자이익 비중도 27.9%를 기록했다.

국내 은행의 수익성 지표도 미국 은행의 절반 수준이었다. 은행이 자산을 얼마나 효율적으로 운용했는지 보여주는 총자산이익률(ROA)이 대표적이다. 국내 은행의 작년 평균 ROA는 0.52%다. ROA가 0.52%라는 것은 은행이 1000원을 굴려 연간 5.2원의 이익을 냈다는 뜻이다. 미국 은행의 ROA는 1.12%에 달했다.

업무 수수료 부과 손발 묶여

미국 은행은 계좌를 유지하는 데만 월 8~12달러의 수수료를 떼어가는 ‘최소 잔액’을 설정하고, 예금액이 이를 밑돌면 월 25달러 안팎의 비용을 청구한다. 은행에서 발급하는 명세서(5달러)와 무인자동화기기(ATM) 카드 재발급(5달러) 때도 수수료를 받는다. 미국 5대 은행의 예금 계좌 관련 수수료가 비이자이익에서 차지하는 비중이 14~15%에 이르는 비결이다.하지만 국내 은행은 소비자 반발과 당국의 눈치를 보느라 계좌 관련 수수료를 부과하지 못하고 있다. 외국계 은행인 한국씨티은행이 2017년 일정 금액 이하를 유지한 계좌에 수수료(월 5000원)를 매기는 제도를 도입했지만 “은행이 편하게 돈을 벌려고 한다”는 비판 속에 대부분 고객을 수수료 부과 대상에서 제외하면서 유명무실해졌다.

올해 들어선 당국의 ‘상생 금융’ 압박으로 은행들이 온·오프라인 송금 수수료 면제와 중도상환수수료 한시적 면제까지 도입하면서 기존 수수료 수익마저 줄어들 가능성이 크다. 펀드·신탁 판매수수료도 사모펀드 사태에 따른 투자자 외면과 금융당국의 고강도 징계 여파로 사실상 늘리기가 쉽지 않은 형편이다.

국내 은행이 미국 은행이 받는 수준(총예수금의 0.27%)의 예금 계좌 수수료를 받을 경우 비이자이익 비중이 10%포인트 가까이 상승할 것으로 보고서는 추정했다. 이럴 경우 농협을 제외한 4대 은행의 비이자이익 비중은 20% 수준까지 상승할 것으로 예상된다.

김보형 기자 kph21c@hankyung.com

ADVERTISEMENT

-

1

빅사이즈 커플, 비행기 탔다가…'차별 금지' 청원 제기 왜?

빅사이즈 인플루언서가 약혼자와 비행기를 탔다가 차별받았다며 미국 연방항공국(FAA)를 상대로 플러스 사이즈 고객 보호를 요청하는 청원을 제기했다.지난 15일(현지시간) 미국 매체 뉴욕포스트는 워싱턴주 밴쿠버 출신 재...

-

2

보조금 정책 내놓자 미국서 벌어진 '제2의 제조업 붐'

조 바이든 미국 대통령이 추진하는 보조금 정책의 효과로 미국에서 '제2의 제조업 붐'이 일고 있다는 관측이 나온다. 지난해 바이든 행정부가 각종 보조금 정책을 발표한 뒤 1년간 미국에 대한 투자가 급속...

-

3

가정폭력 신고에 잘못 찾아간 美 경찰…엉뚱한 집 주인 사살

미국에서 가정폭력 신고를 받고 출동한 경찰들이 집을 잘못 찾아 엉뚱한 사람을 사살하는 사건이 발생했다.17일(현지시간) 뉴욕타임스(NYT)는 뉴멕시코주 파밍턴 경찰관 3명이 지난 5일 밤 밸리 뷰 애비뉴 5308호의...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)