"네오위즈, 신작 출시까지 긍정적 모멘텀 지속…목표가↑"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안재민 NH투자증권 연구원은 20일 "글로벌 시장에서도 주목하고 있는 P의 거짓에 대한 기대감은 나날이 상승 중"이라며 "상반기 내내 양호한 모멘텀으로 주가 상승이 기대된다"고 말했다.

네오위즈는 미국 게임 웹진 IGN이 개최한 Fan Fest 2023에서 P의 거짓 신규 트레일러를 공개했고 8월 출시를 언급했다. 오는 3월 GDC(Game Developers Conference)에서도 추가적인 정

보 공개와 마케팅 진행할 예정이다.

P의 거짓 이외에도 전작이 양호한 성과를 기록했던 ‘브라운더스트2’가 5~6월 중 출시 예상되며 ‘산나비’, ‘고양이와 스프’ 지식재산권(IP)를 활용한 다수의 신작들이 준비되고 있다. 또한 일본 유명 소설·만화인 ‘던전에서 만남을 추구하면 안되는 걸까’를 활용한 게임도 2024년 중 출시할 계획이다.

네오위즈의 지난해 4분기 실적은 매출 728억원, 영업이익 3억원으로 영업이익은 시장 컨센서스(12억원)를 하회했다. 웹보드 게임이 3분기 추석 효과가 사라지며 전분기 대비 소폭 감소했고 4분기 중 출시한 신작도 이렇다 할 성과를 보여주지 못하며 매출이 부진했기 때문이다.

안 연구원은 "지난 2월 초 일본 게임온의 퍼블리싱을 담당하던 자회사(G.O.P)를 매각했고 이로 인해 2023년 영업이익은 30억원 정도 개선될 수 있을 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

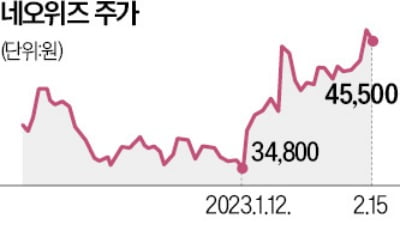

네오위즈 주가가 급등세를 타면서 주목받고 있다. 오는 3분기 출시될 콘솔 게임 신작 ‘P의 거짓’에 대한 기대가 커지면서다.15일 한국거래소에 따르면 올 들어 네오위즈 주가는 23.1% 급등했다...

-

2

사그라들지 않는 'P의 거짓' 기대감…23% 급등한 네오위즈

오는 3분기 출시될 네오위즈의 콘솔 게임 신작 'P의 거짓'에 대한 기대감이 네오위즈 주가를 크게 끌어올리고 있다. 15일 한국거래소에 따르면 올들어 네오위즈 주가는 23.14% 급등했다. 지...

-

3

메리츠증권은 15일 네오위즈에 대해 올 여름 출시 예정인 'P의 거짓' 흥행은 기대되지만 재무적 기대는 다소 낮출 필요가 있다고 진단했다. 이에 목표가를 4만3000원에서 4만2000원으로 낮추고 투자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)