한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : 베스트애널리스트가 "걱정 말고 매수해도 좋다"는 이노와이어리스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : 베스트애널리스트가 "걱정 말고 매수해도 좋다"는 이노와이어리스](https://img.hankyung.com/photo/202302/01.32649539.1.jpg)

👀주목할 만한 보고서

카카오-"사측의 의지치를 높게 평가"

📈목표주가 : 7만2000원→7만5000원 / 현재주가 : 6만3600원투자의견 : 매수(유지) / 키움증권

[체크 포인트]

-카카오 목표주가를 7만2000원에서 7만5000원으로 상향조정. 동사 톡비즈 사업에 대한 의지치와 버티컬 AI 사업부문에 대한 잠재력을 멀티플에 선제적으로 투영.

-카카오톡 개편에 기반한 톡비즈 사업 잠재력과 완화된 매크로 환경에서 긍정적 포인트 등을 감안시 동사를 포트폴리오에서 배제하면 해당 의사결정이 리스크가 될 수 있음을 분명히 밝히고자 함.

-에스엠 지분 인수 관련 및 향후 전개가 동사 주가에 미칠 영향은 고려하지 않았음.

파크시스템스-"미세공정에서 AFM 수요증가"

📈목표주가 : 13만원→17만원 / 현재주가 : 13만7400원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-파크시스템스 목표주가를 13만원에서 17만원으로 상향. 상향 근거는 2022년 이후 실적 추정치 상향. 반도체 시장내 AFM사용처 확대 및 EUV마스크 리페어 장비 출하 본격화 등을 실적 추정에 반영.

-회사가 개발한 EUV마스크 리페어 장비 NX-Mask 수주가 활발. 차세대 후공정 하이브리드 본딩에서 AFM 활용이 증가할 것으로 예상되는 점도 모멘텀.

-업종내 회사 시장 점유율 및 기술력 등을 감안했을때 밸류에이션 프리미엄 지속도 가능하다고 판단.

셀바스AI-"인공지능의 시대, 음성AI가 없다면 반쪽"

📋목표주가 : NA / 현재주가 : 1만8070원투자의견 : NA / KB증권

[체크 포인트]

-셀바스AI는 음성인식 및 음성합성을 기반으로 한 음성AI 전문 기업. 음성AI기술을 제품화해 국내 공공기관에 납품하고 있으며, 현재 적용처 및 납품처가 동시에 확장 중.

-2022년 별도기준 실적은 매출 234억원(20% yoy), 영업이익 32억원(19% yoy)을 기록. 기존 납품처 내 제품 사용률 증가 등 별도 실적은 지속 성장중이나, 자회사 셀바스헬스케어의 매출인식이 일부 2023년으로 이연되면서 연결기준 실적은 부진.

-셀바스AI는 제품 매출로 흑자까지 달성하고 있는 기업. 이는 AI기술력을제품화하는데 성공한 것에 기인. AI시장의 구조적인 성장에 따른 셀바스AI의 지속적인 수혜를 예상.

위메이드-"신작 라인업 확대로 2분기부터 흑자전환"

📋목표주가 : 4만5000원(유지) / 현재주가 : 4만2200원투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-4분기 매출은 1103억원(-13% yoy), 영업손실 244억원(적자전환)으로 컨센서스에 부합하는 실적 기록. 모바일 게임 매출은 기대치를 하회.

-미르M 글로벌을 포함한 신작 출시효과로 2023년 연간 매출은 7044억원(53.6% yoy)으로 추정. 미르M 글로벌은 연간으로 1087억원의 매출을 올릴 것으로 예상.

-목표주가 4만5000원은 2024년 추정순익에 PER 20배를 적용. 블록체인사업, IP소송 등 기여 시점이 불확실한 업사이드를 많이 보유한 점을 감안.

이노와이어리스-"분명히 실적은 뚜렷한 개선 흐름이 맞습니다"

📋목표주가 : 9만원(유지) / 현재주가 : 3만650원투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-4분기 실적을 기대했던 투자자들의 실망이 큰 상황. 하지만 주가 측면에서 보면 우려할 필요는 없어 보임. 이노와이어리스를 네트워크장비 업종내 톱픽으로 제시.

-2022년 4분기 영업이익이 기대치를 하회했지만 매출 흐름은 양호했고, 최근 시험장비 및 스몰셀 매출처 확대 양상을 감안할 시 2023년엔 연간으로 오랜만에 한단계 업그레이드된 실적을 기록할 전망.

-주가는 수년간 이익 정체 양상을 멀티플에 과도하게 반영했다는 판단. 걱정말고 매수해도 좋음.

아바코-"2023년은 2차전지 장비와 함께"

📋목표주가 : NA / 현재주가 : 1만4900원투자의견 : NA / 대신증권

[체크 포인트]

-디스플레이 제조장비 전문업체에서 2차전지 장비, MLCC, 3D프린터 장비까지 공급하며 제품 포트폴리오 확대. 전체 매출에서 2차전지 장비가 차지하는 비중은 2022년 15%에서 2023년 32% 추정.

-동사는 2차전지용 물류장비를 LG에너지솔루션에 공급. 2023년부터 시작되는 GM3공장에 대한 물류장비 수주 가능성 존재.

-추가로 기술적 난이도가 높은 롤프레스 장비 기술개발 완료해 테스트 단계 진행 중. 2차전지 롤프레스 장비 신규 수주는 2023년 상반기에 발생할 것으로 예상.

톱텍-"2차전지·스마트팩토리로 비상을 꿈꾸며"

📋목표주가 : NA / 현재주가 : 1만110원투자의견 : NA / KB증권

[체크 포인트]

-톱텍은 디스플레이 후공정 모듈 및 물류이송 관련 장비제조를 주력이었으나, 2018년 이후 디스플레이 업계 투자 위축 및 고객사와의 소송 등으로 수주 축소. 2020년이후 2차전지와 스마트팩토리 중심으로 사업포트폴리오 재편.

-2023년은 톱텍이 과거의 영광을 되찾는 원년이 될 것. 수주잔고가 급격히 증가하고 있기 때문. 2023년 1월말 기준 4000억원 이상의 수주잔고를 보유하고 있는 것으로 추정.

-톱텍은 공정물류(2차전지)와 일반물류(유통)로 나눠 자동화 설비를 개발을 진행중인데, 공정물류 부문은 A사향 자동화 관련 장비 수주를 기대, 일반물류는 쿠팡 대구FC관련 수주 전망.

김동윤 기자 oasis93@hankyung.com

-

1

하이브·카카오 '공개매수 전쟁'…SM엔터 공개매수가 12만원 돌파

▶마켓인사이트 2월 15일 오후 5시12분카카오가 SM엔터테인먼트 경영권을 인수하기 위해 ‘대항 공개매수’에 나설 준비를 마쳤다. 앞서 공개매수를 선언한 하이브에 ‘맞불&rs...

-

2

카카오, 하이브에 반격 임박…SM엔터 새 주인 '미궁'

▶마켓인사이트 2월 15일 오후 5시12분카카오가 SM엔터테인먼트 경영권을 인수하기 위해 ‘대항 공개매수’에 나설 준비를 마쳤다. 앞서 공개매수를 선언한 하이브에 ‘맞불&rs...

-

3

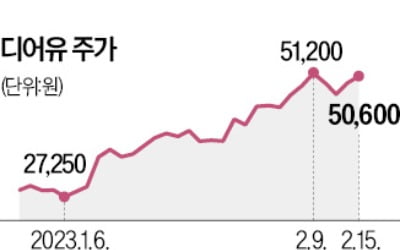

K팝 팬덤 플랫폼 업체 디어유 주가가 급등세를 이어가고 있다. 유료 이용자가 증가하고 있는데다 최근 SM엔터테인먼트가 경영권 분쟁을 벌이는 게 디어유 주가에 긍정적으로 작용하고 있다는 분석이 나온다.15일 디어유는 ...