현대일렉트릭 수출 청신호…목표가 줄상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현 주가 대비 상승여력 37%

증권사들이 전력기기 생산업체 현대일렉트릭의 목표주가를 잇달아 올리고 있다. 전력 인프라 투자를 크게 확대하고 있는 북미·중동 수출이 기대 이상으로 늘어나면서다.

7일 금융투자업계에 따르면 이달 현대일렉트릭에 대한 보고서를 발행한 증권사 6곳 모두 목표주가를 상향했다. 이들 증권사가 제시한 평균 목표주가는 5만3167원으로, 현 주가인 3만8750원에 비해 37.2% 높다.

6개 증권사는 공통적으로 “실적 개선세에도 주가가 저평가돼 있다”고 밝혔다. 현대일렉트릭 주가는 작년 10월 말부터 지난달까지 3개월간 16.6% 올랐지만, 증권가는 아직도 주가 상승 여지가 충분하다고 판단했다. 주가수익비율(PER)이 여전히 낮아서다. 글로벌 주요 전력기기 업체의 평균 PER은 16.6배인데 현대일렉트릭은 8배 수준이다.

실적 개선세도 지속될 전망이다. 현대일렉트릭의 올해 영업이익 컨센서스(시장 전망치)는 지난해(1330억원)보다 52% 많은 2030억원이다. 컨센서스 이상의 ‘어닝 서프라이즈(깜짝 실적)’도 기대되고 있다. 수주 물량이 예상치 이상으로 늘어나고 있기 때문이다.

최광식 다올투자증권 연구원은 “북미 시장은 IRA(인플레이션 방지법)에 따라 2025년까지 전력기기 쇼티지(공급 부족)가 지속될 전망”이라며 “사우디아라비아 네옴시티 입찰도 시작되면서 호황이 이어질 것”이라고 내다봤다.

성상훈 기자 uphoon@hankyung.com

7일 금융투자업계에 따르면 이달 현대일렉트릭에 대한 보고서를 발행한 증권사 6곳 모두 목표주가를 상향했다. 이들 증권사가 제시한 평균 목표주가는 5만3167원으로, 현 주가인 3만8750원에 비해 37.2% 높다.

6개 증권사는 공통적으로 “실적 개선세에도 주가가 저평가돼 있다”고 밝혔다. 현대일렉트릭 주가는 작년 10월 말부터 지난달까지 3개월간 16.6% 올랐지만, 증권가는 아직도 주가 상승 여지가 충분하다고 판단했다. 주가수익비율(PER)이 여전히 낮아서다. 글로벌 주요 전력기기 업체의 평균 PER은 16.6배인데 현대일렉트릭은 8배 수준이다.

실적 개선세도 지속될 전망이다. 현대일렉트릭의 올해 영업이익 컨센서스(시장 전망치)는 지난해(1330억원)보다 52% 많은 2030억원이다. 컨센서스 이상의 ‘어닝 서프라이즈(깜짝 실적)’도 기대되고 있다. 수주 물량이 예상치 이상으로 늘어나고 있기 때문이다.

최광식 다올투자증권 연구원은 “북미 시장은 IRA(인플레이션 방지법)에 따라 2025년까지 전력기기 쇼티지(공급 부족)가 지속될 전망”이라며 “사우디아라비아 네옴시티 입찰도 시작되면서 호황이 이어질 것”이라고 내다봤다.

성상훈 기자 uphoon@hankyung.com

관련 뉴스

-

1

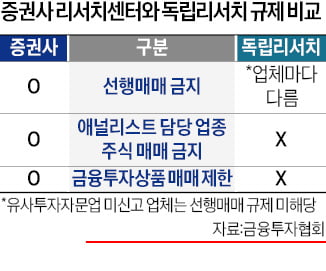

금융당국이 ‘규제 사각지대’에 있는 독립리서치 회사(IRP·Independent Research Provider)를 제도권으로 편입하는 방안을 추진한다. 독립리서치는 증권사 내에 있...

-

2

KB증권은 지난달 온·오프라인을 통한 리테일 채권 판매액이 1조8000억원을 기록했다고 7일 밝혔다. 지난해 1월 채권 판매액(1조1000억원)과 비교하면 1.6배 증가했다.미국 기준금리 인상이 곧 멈출...

-

3

지난해 최악의 실적을 기록한 LG전자 주가가 급등하고 있다. 길었던 ‘보릿고개’를 넘어 올해부터 실적이 회복세로 접어들 것이라는 기대가 반영됐다.7일 LG전자는 0.39% 상승한 10만2000원...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)