메리츠證 'CB 공장'서 사채놀이…무위험·고수익 머니게임 올라타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(4) '은밀한 조력자' 증권사들

'CB 꺾기'로 수천억 지원

CB 자금으로 국채 사게 해 담보

한계기업 '무늬만 자금조달' 도와

머니게임 세력은 CB 콜옵션 확보

KH·에디슨에도 실탄 제공

"과거 사채업자·저축銀이 했던

주가조작 돈줄 역할하는 셈"

‘CB 공장’에 수천억원 ‘무늬만 투자’

대형 증권사마저 ‘CB 공장’을 활용한 무자본 인수합병(M&A) 세력을 돕는 조력자 역할을 하고 있다. 해당 세력과 이해를 일치시키면 무위험으로 수수료 및 투자 수익을 올릴 수 있기 때문이다.휴센텍 대주주가 쓰지도 못할 돈을 조달하기 위해 CB를 발행한 건 CB 콜옵션(매수선택권)을 손에 넣기 위해서다. 무자본 M&A를 통한 테마로 주가 부양에 성공하면 CB를 되사와 주식으로 전환해 큰돈을 벌 수 있기 때문이다. 메리츠는 휴센텍 CB의 70%를 되살 수 있는 콜옵션을 대주주에 넘겼다. 일반 CB 콜옵션 비중보다 두 배 높은 수준이다. 계획대로 주가가 급등했다면 메리츠도 남은 CB 30%를 주식으로 전환해 추가 수익을 올렸을 수 있다. 회사의 미래나 소액주주 보호는 고려사항이 아니었다.

메리츠가 지난해 9월 이후 집행한 ‘무늬만 CB 투자’는 휴센텍을 포함해 3500억원이 넘는다. 얍엑스(500억원) 노블엠앤비(300억원) 금호전기(300억원) 에이치앤비디자인(270억원) 세종메디칼(200억원) 등이다. 특히 작년 말 금융당국이 CB 콜옵션 및 리픽싱(전환가격 조정) 규제 강화를 하기 직전 투자가 집중적으로 이뤄졌다.

KH그룹·에디슨 조력자 역할

메리츠증권은 KH그룹과 에디슨모터스에도 적지 않은 자금을 댔다.KH그룹에는 올초 강원 알펜시아리조트 인수 자금을 지원했다. KH필룩스·IHQ(각각 350억원), KH건설·KH전자(각각 150억원) 등이 발행한 CB 1000억원을 인수해주는 방식이었다. 그러면서 알펜시아리조트의 부동산 자산을 담보로 잡았다. 역시 무자본 M&A에 자금을 제공하면서 손실 리스크는 최소화한 무위험 투자였다.

메리츠는 또 6월 IHQ(200억원), KH건설(100억원) 등의 상환전환우선주(RCPS)를 인수했다. 해당 주식에는 KH그룹 계열사가 상호 보증 형태로 부동산 자산 등을 담보로 제공했다.

메리츠는 에디슨모터스에 자금을 지원한 ‘큰손’ 투자조합에 자금을 융통해주기도 했다. 에디슨EV(현 스마트솔루션즈)가 인수한 유앤아이(현 이노시스)는 7월 한투오, 여의도글로벌투자 등을 대상으로 600억원 규모의 CB를 발행했는데, 메리츠증권이 발행 당일 CB 전량을 장외에서 인수해줬다. 동시에 CB 80%에 대한 콜옵션을 와이에스에이치홀딩스에 넘겼다. 이 거래의 핵심 인물인 한모씨 등은 에디슨모터스 주가 조작 사건에 연루돼 구속됐다.

과거에도 ‘무늬만 BW’ 인수로 징계

한 증권사 애널리스트는 “과거 사채업자나 저축은행이 했던 ‘머니게임’의 돈줄 역할을 증권사들이 대신하고 있다”며 “금융감독원이 ‘CB 공장’을 사실상 방치하고 있기 때문”이라고 지적했다.메리츠증권은 2014년에도 ‘무늬만 BW 투자’를 주도하다 기관주의 징계를 받은 전력이 있다. 빌려준 돈을 예금으로 예치하게 한 후 질권을 설정했다. 다만 이번에는 ‘회사가 동의하면 자금을 사용할 수 있다’는 내용을 계약서에 포함시켰다. 한 변호사는 “자본시장법 위반을 회피하기 위한 조항이지만 본질은 다르지 않다”며 “대주주는 배임, 증권사는 배임 동조 소지가 다분하다”고 말했다.

메리츠증권 관계자는 “위험 자본을 공급하되 리스크를 면밀히 검토해 투자 안정성을 높이는 것이 증권사가 하는 일”이라며 “자금 조달이 쉽지 않은 기업들이 CB를 발행하는 과정에서 투자자 역할을 했을 뿐”이라고 해명했다.

최석철/조진형 기자 dolsoi@hankyung.com

ADVERTISEMENT

-

1

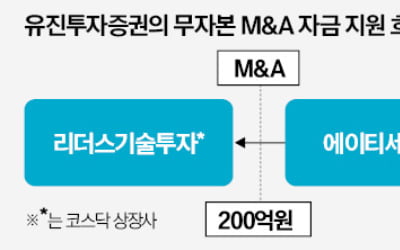

에이티세미콘 무자본 M&A 지원한 유진증권…결국 CB 차익은 에디슨모터스 세력이 챙겨

반도체 테스트 전문업체 에이티세미콘은 2019년 이후 총 11건의 전환사채(CB)를 발행했다. 이를 통해 조달한 돈(860억원)이 시가총액 1012억원(28일 종가 기준)과 맞먹는다. 매년 적자폭은 심각하다. 작년(...

-

2

中리스크에 코스피 1%·코스닥 2%↓…삼전 장중 '5만전자'로

코스피가 외국인과 기관의 '팔자'에 1% 넘게 하락했다. 코스닥 지수는 2% 이상 떨어졌다. 28일 코스피 지수는 전거래일 대비 29.59포인트(1.21%) 내린 2408.27에 거...

-

3

코스피, 외인·기관 동반 '팔자'에 1% '뚝'…삼전·하이닉스 약세

코스피가 외국인과 기관의 동반 순매도세에 1% 넘게 하락하고 있다.28일 오전 9시 10분 현재 코스피는 전거래일 대비 26.58포인트(1.09%) 내린 2411.28에 거래되고 있다. 개인 홀로 1329억원어치 사...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)