"CJ ENM, 티빙, 피프스 시즌 적자 여파 …목표가↓"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CJ ENM의 올해 3분기 매출액은 1조1800억원으로 전년 대비 37% 상승했지만, 영업이익은 255억원으로 같은 기간 대비 71% 하락했다. 3분기 영업이익은 예상치인 513억원을 크게 밑도는 수준이다.

3분기 CJ ENM의 부문별 영업이익을 보면, 미디어가 141억원 적자 전환했고 TV광고 영업이익은 12% 하락해 어려운 업황이 확인됐다. 특히 티빙과 피프스 시즌의 적자 규모는 각각 약 300억원, 220억원이다. 커머스 부문에서는 송출 수수료의 고정비 부담과 소비 심리 위축으로 전년대비 79% 하락한 57억원의 영업이익을 냈다, 영화 부문은 '공조2'의 흥행을 '외계+인 1부'가 상쇄하면서 1억원의 적자를 냈고, 음악에서는 INI, 엔하이픈 등 자체 아티스트들의 컴백으로 동기대비 영업이익이 212% 상승해 340억원의 사상 최대 실적을 달성했다.

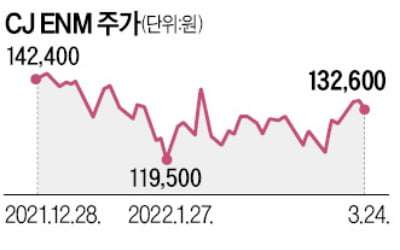

이기훈 하나증권 연구원은 CJ ENM에 대해 "2022년 영업이익 예상치를 1550억원으로 기존 2700억원 대비 크게 하향하고 올해 4분기도 3분기와 유사한 250억원 내외의 이익을 제시한다"며 "TV광고 산업의 부진과 티빙, 피프스 시즌의 부진이 이어질 것"이라고 전망했다.

이 연구원은 "주가는 단기 상승도 하락도 제한적"이라고 말했다. 그는 "티빙과 피프스 시즌의 적자 규모가 단기에 개선될 가능성이 없기에 상승 가능성은 제한적"이라며 "낮은 밸류에이션을 근거로 매수 의견은 유지하나 티빙, 피프스 시즌의 명확한 이익 성장 전략은 확인할 필요가 있다"고 덧붙였다.

이현주 한경닷컴 기자 wondering_hj@hankyung.com

ADVERTISEMENT

-

1

CJ ENM이 콘텐츠 제작 역량 강화를 위해 추진하던 제2스튜디오의 설립 방안을 ‘현금출자’ 방식으로 확정했다. 당초 물적분할 방식으로 새 스튜디오 설립을 추진해왔지만 소액주주의 반발과 정치권 ...

-

2

코스닥 '최고 스타'는 게임·콘텐츠株…반도체장비도 부활

지난해 코스닥시장의 스타 업종은 2차전지 소재주였다. 2020년 말 한국경제신문이 2021년 코스닥 주도주로 전망했던 에코프로비엠과 엘앤에프가 두각을 나타냈다. 2차전지 양극재 업체 에코프로비엠과 엘앤에프는 작년 한...

-

3

OTT 콘텐츠값 갈등, 기준 없는 소모전에 또 파행 우려

또 평행선이다. KT와 CJ ENM 간 온라인동영상서비스(OTT) 콘텐츠 사용료 협상 얘기다. 공식 협상 기한을 지난 11일에서 1주일 더 미뤘지만 별 소득을 내지 못했다. 예정대로라면 다음 수순은 CJ ENM의 방...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)