"인삼 분리 상장해야"...KT&G, 2년 8개월 만에 최고가

<앵커>

'인삼을 버려야 주가가 오른다' 외국계 사모펀드 FCP의 주주 제안에 오늘(10/26) KT&G 주가가 급등했습니다.

기업가치의 발목을 잡는 한국인삼공사(KGC)를 분리시켜 각 사업의 성장성을 높여야 한다는 주장인데, 과거 적대적 M&A 사례가 반복되진 않을지 관심이 쏠립니다.

박승완 기자입니다.

<기자>

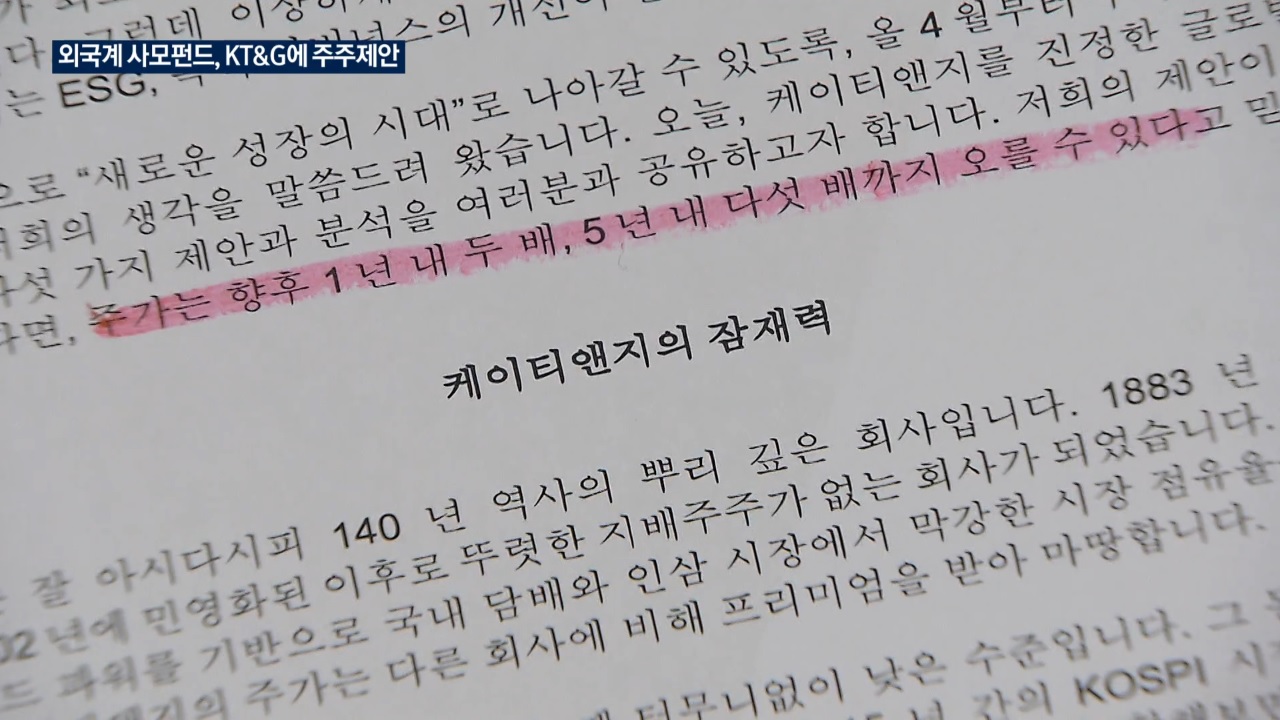

플래쉬라이트 캐피탈 파트너스(이하 FCP)의 제안은 '궐련형 전자담배(릴)를 키울 것', '한국인삼공사(KGC)의 독립', '비핵심 사업 정리' 등 5가지입니다.

이를 통해 단기간 두 배, 길게는 다섯 배 이상의 주가 상승이 가능하다는 겁니다.

실제로 KT&G 담배 사업부 기업 가치만 11.5조 원으로 평가되는데, 시가 총액(2022년 8월 평균)은 9.8조 원으로 이를 밑돕니다.

올해 상반기 KGC의 영업이익은 전년 대비 반 토막(53.8%)이 나며 전체 실적을 깎아내렸는데, 분리 주장이 나오는 첫 번째 이유입니다.

지난 2분기 기준 KT&G의 건강기능 사업(인삼) 매출은 전체의 5분의 1(17.4%)정도로, 2020년 1분기 이후 10분기 연속 역성장 상태입니다.

인삼과 담배가 주요 소비자나 유통 방식, 마케팅에 있어서 완전히 다른 사업인 만큼 각자의 경쟁력을 갖춰야 한다는 조언도 인적 분할 주장에 힘을 싣습니다.

KT&G는 "주주들과 소통하며 합리적인 의견 제시에 귀 기울이고 있다"면서 "신중히 검토할 예정"이라는 입장입니다.

인삼공사를 분리해야 한다는 주장은 과거에도 있었습니다.

미국 '기업사낭꾼' 칼 아이칸 등 투자자들은 2006년 KT&G에 '인삼공사 매각'과 '부동산 처분' 등을 요구하며 지분 확보에 나선 바 있습니다.

KT&G 주식을 사들이던 아이칸 연합은 1년 만에 700만 주 가까이를 팔아치우며 막대한 시세차익을 챙겼는데, 이러한 사례가 반복되는 게 아니냐는 우려가 나옵니다.

증권업계는 지금 상황이 그때와 다르다고 판단합니다.

'착한 행동주의'를 앞세운 FCP의 목표는 기업가치 올리기인 데다, KT&G와 우호적인 관계임을 근거로 듭니다.

나아가 실제로 인삼 사업이 독립하면 주주 가치 올리기에 보탬이 될 것이란 분석입니다.

[증권업계 관계자 : 인삼공사가 KT&G의 본업은 아니잖아요. 그러다 보니 수익성에 차이가 있거든요. 큰 틀에서 '인삼 분리하고 HNB(궐련형전자담배) 쪽에 역량 집중해서 ROE(자기자본이익률) 끌어올리고 남는 캐시 다 (주주)환원하라'는 주장으로 보입니다.]

오늘 KT&G는 2020년 2월 이후 처음으로 9만 원 대에 거래를 마쳤는데, 주주 제안만으로도 주가가 오를 것이란 기대감이 작용한 것으로 풀이됩니다.

한국경제TV 박승완입니다.

박승완기자 pswan@wowtv.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

홈플러스는 오는 14일까지 신선식품을 ‘인공지능(AI) 최저가’로 판매하는 ‘물가 안정 프로젝트’를 진행한다고 8일 밝혔다. 빅데이터 알고리즘을 토대로 매주 시즌 핵심 상품을 업계 최저가 수준으로 선보인다.홈플러스 제공

![[포토] 홈플러스, 신선식품 최저가 판매](https://img.hankyung.com/photo/202405/AA.36654375.3.jpg)

-

2

"美검찰, 테슬라 자율주행능력 사기 가능성 조사중"로이터

미국 검찰이 테슬라(TSLA)가 전기차의 자율주행능력에 대해 투자자와 소비자를 오도함으로써 증권법상 혹은 전기통신법상 사기 가능성을 조사중이라고 로이터가 8일(현지시간) 보도했다. 로이터는 이 문제를 잘 아는 세 소식통을 인용해, 검찰은 테슬라가 운전자 지원시스템에 대해 소비자를 오도하는 전기통신법상 사기를 저질렀는지 조사중이고 증권거래위원회(SEC)는 투자자에게 운전자 지원시스템을 설명한 내용을 조사중이라고 보도했다. 미국의 도로교통안전청(NHTSA) 등 안전 규제 기관과 법원은 최근 몇 달간 테슬라의 오토파일럿 및 완전자율주행(Full Self-Driving)이라는 브랜드 이름등이 이 기술에 대해 고객에게 잘못된 안전 감각을 심어준다는 우려를 제기했다. NHTSA가 오토파일럿이 작동된 상태에서 발생한 수백건의 충돌 사고를 조사한 결과 “테슬라 기술에 대한 운전자의 기대와 시스템의 실제 성능 사이에 심각한 안전 격차"가 있었다고 지적했다. 이 기관은 "이 격차로 인해 예측 가능한 이 기능의 오용과 피할 수 있었던 충돌 사고 결과로 14명의 사망자와 54명의 부상자가 확인됐다”고 밝혔다. 이에 따라 테슬라가 대규모 소프트웨어 리콜을 실시하기도 했다. 테슬라의 오토파일럿이나 완전자율주행(FSD)은 조향, 제동 및 차선 변경을 지원하지만 완전히 자율적인 것은 아니다. 테슬라는 운전자에게 운전을 직접 할 준비를 하라고 최근 강조하고 있지만 법무부는 테슬라와 최고경영자(CEO) 일론 머스크가 테슬라의 전기차가 스스로 운전할 수 있다고 말한 언급들을 검토하고 있다.구체적인 위법 행위의 증거가 나오지 않으면 검찰이나 SEC가 형사 고발, 민사 제재 또

-

3

반도체 주식을 필두로 대형 기술주들이 약세를 보이고 국채 수익률이 오르면서 8일(현지시간) 4일간 연속 상승해온 미국증시는 하락으로 출발했다. 다우지수는 0.1% 내렸고 S&P500 지수는 0.4%, 나스닥 종합지수는 0.6% 하락했다. 10년만기 국채 수익률은 전날보다 3bp(1bp=0.01%) 오른 4.49%를, 2년물 국채 수익률은 1bp오른 4.84%를 기록했다. 인텔(INTC)과 퀄컴(QCOM)이 미상무부가 중국 화웨이의 노트북과 스마트폰용으로 배송하기로 한 반도체의 수출 허가를 취소했다는 보도로 개장초 각각 2.6%, 2.1% 하락했다. 인텔은 올해 매출 가이던스 범위를 125억~135억 달러로 유지했지만 결과가 중간 지점보다 낮을 것으로 예상한다고 밝혔다. 인텔과 퀄컴외에 엔비디아(NVDA), AMD(AMD),브로드컴(AVGO) 등 반도체 주식들이 전반적인 하락세를 보였다. 테슬라(TSLA)는 미국 검찰이 테슬라의 오토파일럿 시스템에 대한 조사의 일환으로 테슬라의 사기 여부에 대한 조사를 하고 있다는 로이터의 보도로 주가가 4% 하락했다. 마이크로소프트(MSFT), 알파벳(GOOGL), 아마존(AMZN), 메타(META) 등 매그니피센트 세븐 주식들이 대부분 하락한 가운데 전 날 2년여만에 새로운 아이패드 모델을 발표한 애플(AAPL)만 소폭 상승했다. 차량 공유회사 우버(UBER)는 예상밖의 순손실과 예상보다 약한 예약을 보고하면서 주가가 7% 하락했다. 반면 2위 차량공유업체인 리프트(LYFT)는 미국과 캐나다에서 신규 승객 유치에 성공하면서 예상을 넘는 분기 매출과 이익을 거두고 내고 분기 실적과 지침을 제시하고 주가가 개장후에 10% 급등했다. 한편 이 날은 필립 제퍼슨 연준 부의장, 수잔 콜린스 보스턴 연은 총재 등 다수의 연준 관계자들의