변동형 주담대 금리 상단도 年 7% '눈앞'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이달 빅스텝 반영되면 추가 상승

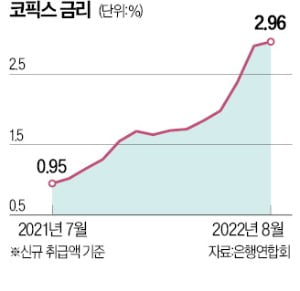

국내 은행이 조달한 자금의 가중평균 금리인 코픽스는 9년 만에 최고 수준으로 치솟았다. 8월 신규 취급액 기준 코픽스는 2.96%로 2013년 1월(2.99%) 이후 9년7개월 만에 가장 높았다.

17일 발표되는 9월 코픽스도 전달보다 오를 가능성이 크다. 한국은행이 지난 8월 기준금리를 연 2.25%에서 연 2.5%로 0.25%포인트로 인상한 이후 은행들이 연 4%를 웃도는 예금 상품을 줄줄이 내놓으면서 자금조달 비용이 상승하고 있기 때문이다. 기준금리가 상승하면 은행 예금 금리가 따라 오르고 다시 코픽스를 끌어올리는 구조다.

9월 코픽스가 오르면 당장 18일부터 시중은행의 변동형 주택담보대출 금리 상단이 연 7%를 넘어설 것이란 관측이 유력하다. 이달 기준금리가 연 2.5%에서 연 3.0%로 0.5%포인트 오른 ‘빅스텝’이 반영되는 10월 코픽스는 상승폭이 더 커질 전망이다.

국내 가계부채는 변동금리 대출 비중이 높아 금리 변동에 민감한 편이다. 올 들어 대출금리가 가파르게 오르면서 고정금리 대출이 늘어나는 추세지만 은행권의 잔액 기준 변동금리 대출 비중은 여전히 78.5%에 달한다. 지난해 8월 연 3% 금리로 5억원의 변동금리 주담대(30년 만기·원리금 균등상환)를 받았다면 월 이자가 210만원이었지만 지금은 268만원에 달한다. 지난 1년간 코픽스가 0.95%에서 2.96%로 껑충 뛴 탓이다. 연간 이자 부담 증가액만 696만원이다.

김보형 기자 kph21c@hankyung.com

-

1

코픽스 또 오른다…18일부터 변동형 주담대도 연 7% 뚫리나

고정형(혼합형) 주택담보대출에 이어 변동형 주담대 금리 상단도 연 7% 진입을 눈앞에 두고 있다. ...

-

2

"쇼핑 덜 하고 배달음식 줄여야"…'영끌 2030'에 뼈아픈 충고 [이송렬의 우주인]

"주택담보대출에 신용대출까지 최대한 끌어다 집을 샀다면 현 상황에서는 고삐를 쥐는 게 맞는다고 봅니다. 그간 쇼핑을 즐겼다면 쇼핑을 줄이고, 배달 음식 시켜 먹는 횟수도 줄여 원금을 상환해 이자 부담을 낮추는 게 우...

!["쇼핑 덜 하고 배달음식 줄여야"…'영끌 2030'에 뼈아픈 충고 [이송렬의 우주인]](https://img.hankyung.com/photo/202210/03.31508340.3.jpg)

-

3

높아지는 대출 문턱…연 7%대 고금리 시대 영끌족 생존 전략은?

미국발 기준금리 인상 등 고강도 통화 긴축 여파로 13년 만에 연 7%대 대출 금리 시대가 열리고 있다. 미국 중앙은행(Fed)의 3연속 ‘자이언트 스텝(한 번에 기준금리를 0.75%포인트 인상)으로 한국...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)