“HK이노엔, 하반기 ‘케이캡’ 안정적 성장 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

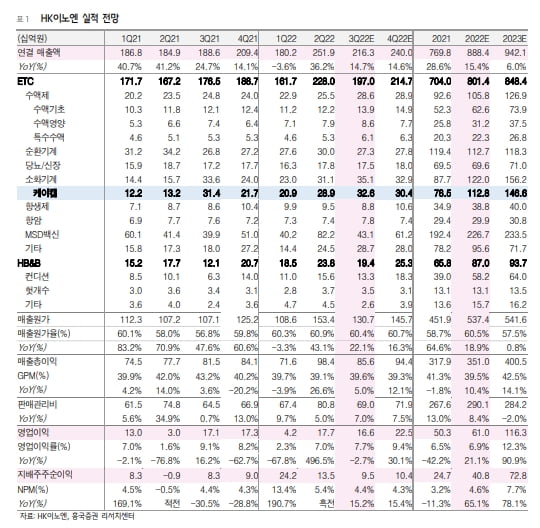

HK이노엔의 2022년 3분기 매출은 2163억원, 영업이익은 166억원으로 추정했다. 전년 동기 대비 매출은 14.7% 증가하고, 영업이익은 2.7% 감소한 수치다.

전문의약품(ETC)의 케이캡과 건강기능식품·화장품·음료(HB&B)의 컨디션, 기타수수료를 중심으로 매출이 성장할 것이란 판단이다. 이나경 연구원은 “케이캡의 원외처방액은 7월 103억원, 8월 108억원, 9월 107억~108억원 수준을 유지하고 있다”며 “경쟁사의 칼륨경쟁적위산분비억제제(P-CAB) 출시에도 탄탄한 처방을 이어가고 있다”고 말했다. 올해 케이캡의 연간 목표 원외처방액은 1300억원이다.

HK이노엔은 지난 7월 25mg 용량 케이캡을 위식도역류질환 치료 유지요법 적응증에 대해 승인받았다. 이 연구원은 “내년 1월 위식도역류질환 치료 유지요법에 대해 급여 약가를 받으면 외형성장이 커질 것”이라며 “미란성 식도염, 비미란성 식도염, 위궤양, 위식도역류질환 치료 유지요법 등 적응증 네 개를 확보했으며, 비스테로이드성 소염진통제(NSAIDs) 병용 투여요법까지 적응증을 더해갈 것”이라고 전망했다.

케이캡의 해외 성과도 기대했다. 이 연구원은 “최근 케이캡의 미국 후기 임상 진행 지연에 대한 우려가 있었으나, 후속 임상은 순조롭게 진행되고 있다”며 “조만간 후속 임상 진입 관련 세부사항을 확인할 수 있을 것”이라고 말했다.

이어 “중국 뤄신은 언론을 통해 ‘타이신짠’이 비급여임에도 긍정적인 분위기라고 언급했다”며 “내년 초 중국 내에서 약가를 받을 경우 기술사용료(로열티) 증가가 기대된다”고 했다.

수액제 부문에선 내년부터 생산설비 가동률이 점진적으로 상승할 것으로 예상했다. 이 연구원은 “기초수액제 및 영양수액제 설비 재정비 과정에서 생산 차질이 약간 발생해, 현재 가동률은 50~60% 수준”이라며 “내년부턴 재정비 이후 가동률이 점진적으로 상승할 것”이라고 말했다.

ADVERTISEMENT

-

1

해즈브로,브랜드집중 및 로열티로 27년 매출 85억 목표

해즈브로(HAS)는 2027년까지 주요 브랜드를 강화하고 로열티 수익을 늘려 매출을 85억달러로 늘릴 계획이라고 밝혔다. 4일(현지시간) 마켓워치에 따르면 해즈브로는 이 날 개최한 연례 투자자의 날에서 경쟁...

-

2

JP모건은 최근 몇개월간 주가가 하락한 대형 인터넷주 가운데 아마존(AMZN)과 우버(UBER), 알파벳(GOOGL)에 대해 비중확대로 투자의견을 제시했다. 메타(META)와 넷플릭스(NFLX)는 중립으로, 스냅(S...

-

3

리비안, 납품 부진에도 생산 가이던스 유지로 주가 상승

전기 트럭 제조업체인 리비안 (RIVN) 이 올해 생산 가이던스 25,000대를 고수하면서 주가가 상승했다. 4일(현지시간) 마켓워치에 따르면, 리비안 오토모티브는 전 날 발표한 3분기 납품 실적...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)