"예금 금리 연 4% 넘을 수도"…은행에 몰려드는 뭉칫돈

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중은행들 수신금리 속속 올려

기존 상품 가입자 고민 깊어져

"만기 3개월 이내라면 해지 신중"

○가파르게 오르는 예·적금 금리

우리은행은 21개 정기예금과 26개 적금 금리를 최대 0.50%포인트 올렸다. 예금 상품 중에선 비대면 전용 ‘우리 첫거래 우대 정기예금’ 금리가 최고 연 3.60%에서 연 3.80%로 인상됐다. 적금의 경우 비대면 전용 상품인 ‘우리 200일 적금’이 최고 연 2.60%에서 최고 연 3.10%로 0.50%포인트 올랐다.

하나은행도 적금 18종과 예금 8종의 금리를 최대 0.30%포인트 인상했다. 이에 따라 ‘급여하나 월복리 적금’과 ‘주거래하나 월복리 적금’은 1년 만기 기준 최고 연 3.70%에서 연 3.95%로, 3년 만기 기준 최고 연 4.0%에서 연 4.25%로 0.25%포인트씩 인상됐다. ‘369 정기예금’ 1년 만기 상품의 경우 기본금리가 0.30%포인트 인상돼 최고 연 3.10%의 금리를 받을 수 있다.

이 밖에 기업은행 ‘IBK 성공의 법칙 예금’(연 최고 3.72%), 전북은행 ‘JB 1·2·3 정기예금’(연 최고 3.60%), 경남은행 ‘2022 BNK 야구사랑 정기예금’(연 최고 3.60%), Sh수협은행 ‘Sh플러스알파예금’(연 최고 3.50%) 등 3%대 중반을 웃도는 금리를 제공하는 예금 상품이 적지 않다.

○기존 가입자의 대응 전략은

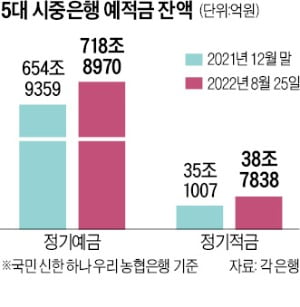

시중은행 예·적금 상품엔 돈이 몰려들고 있다. 시중 자금이 위험자산에서 빠져나와 안전한 투자처로 이동하는 ‘역머니 무브’ 흐름도 빨라지고 있다. 국민 신한 하나 우리 농협 등 5대 시중은행의 정기예금 잔액은 8월 25일 기준 718조8970억원으로 7월 말보다 6조4479억원 늘었다. 같은 기간 정기 적금도 38조1167억원에서 38조7838억원으로 6671억원 증가했다. 올해 들어 약 8개월간 증가한 정기 예·적금은 67조6442억원(690조366억원→757조6808억원)에 달한다.예·적금 금리가 가파르게 오르자 기존 상품에 가입한 금융 소비자들의 고민은 깊어지고 있다. 지금이라도 기존 예·적금을 해지하고 금리가 더 높은 상품으로 갈아타는 것이 나은지, 계속 유지하는 것이 나은지 판단하기 어렵기 때문이다. 전문가들은 “일반적으로 기존 상품의 만기까지 3개월이 채 남지 않았다면 해지하지 않고 기다리는 게 좋다”고 조언한다. 일반적으로 정기예금을 중도 해지하면 납입 기간에 따라 이자율을 기본금리(우대금리 제외)의 50~80%만 적용하기 때문이다.

예·적금 담보대출을 활용하는 방법도 있다. 이 대출의 금리는 담보로 잡는 예·적금 금리에 1%포인트를 더해 산출된다. 하지만 요즘 같은 금리 상승기엔 대출 이자를 내고도 차익을 기대할 수 있다. 예컨대 지난해 8월 초 가입한 2년 만기 정기예금 상품을 담보로 대출받아 새로 예·적금에 가입하면 대출이자까지 계산해도 최소 1.0%포인트가량의 이자수익을 얻을 수 있다. 지난해 8월 말부터 최근까지 기준금리가 2.0%포인트 올랐기 때문이다.

박상용 기자 yourpencil@hankyung.com

-

1

"고객 이탈 막고 자금 유치하자"…저축銀, 수신금리 앞다퉈 올려

금리 인상기를 맞아 저축은행들도 고객 이탈을 막고 자금을 유치하기 위해 앞다퉈 예금 금리를 올리고 있다. 예대금리차 공시가 의무화된 은행이 공격적으로 예금 금리를 높이면서 저축은행들 역시 ‘울며 겨자 먹기...

-

2

직장인 김모씨는 2017년 12월 연말정산 혜택을 받기 위해 거래 은행에서 개인형 퇴직연금(IRP) 계좌를 개설했다. 펀드 등에 가입하라는 권유도 받았지만 원금 손실이 두려웠던 그는 원금보장형 상품인 ‘1...

-

3

달러값 20년來 최고…"지금 신규 투자하기엔 리스크 크다"

“달러를 끌어내릴 재료가 마땅히 안 보인다.”달러 가치가 20년 내 최고 수준으로 치솟으면서 ‘킹 달러(king dollar)’의 그림자가 짙어지고 있다. 인플레이션 잡기에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)