“동아쏘시오홀딩스, 하반기 수익성 개선 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

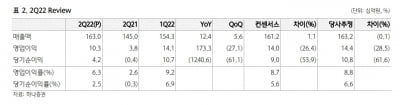

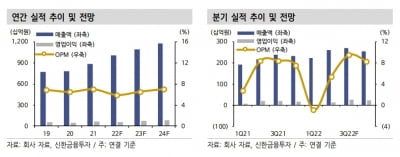

동아쏘시오홀딩스는 2분기 연결 기준 매출 2610억원과 영업이익 142억원을 기록했다. 전년 동기 대비 매출은 20.2% 늘었지만 영업이익은 22.6% 감소했다.

매출 증가는 100% 자회사인 동아제약의 실적이 성장한 영향이다. 영업이익 감소는 에스티젠바이오에 대한 지분율이 증가하며 연결 재무제표에 편입된 결과라고 분석했다.

동아제약은 매출 1451억원, 영업이익 201억원을 기록했다. 전년 동기 대비 각각 27.1%, 32.8% 증가했다. 박카스 매출은 739억원이었다. 가격 인상 등의 효과로 작년 2분기보다 21% 늘었다. 일반의약품과 생활건강품목은 각각 347억원과 329억원으로, 14.4%와 54.8% 증가했다. 동아제약의 실적 고성장은 하반기에도 지속될 것으로 봤다.

비상장 자회사 에스티젠바이오의 실적 개선은 올 4분기부터 본격화될 것으로 전망했다. 에스티젠바이오는 바이오의약품 위탁개발생산(CDMO) 기업이다. 2분기 매출 54억원과 영업손실 13억원을 기록했다. 전년 동기 대비 매출은 37.2% 줄고 적자폭은 확대됐다.

에스티젠바이오는 연 8000L를 생산할 수 있는 세포배양기(바이오리액터)를 보유하고 있다. 연내 1000L의 추가 증설을 완공할 계획이다. 올 하반기부터는 ‘네스프’ 바이오시밀러(바이오의약품 복제약)의 상업물량 및 ‘스텔라라’ 바이오시밀러 임상약 매출이 증가할 것으로 전망했다. 외부 CDMO 매출도 늘며 원가율이 크게 개선될 것으로 봤다.

하태기 연구원은 “자회사인 동아제약의 실적 성장과 에스티젠바이오의 흑자전환 기대 등으로 하반기 실적 전망이 밝다”며 “장기 관점에서 매수 후 유지가 필요하다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

“JW중외제약, 비용 증가로 2분기 영업익 시장 예상치 하회”

하나증권은 11일 JW중외제약에 대해 올 2분기에 비용 증가로 시장 예상치(컨센서스)를 밑도는 영업이익을 기록했다고 했다. 투자의견 ‘매수’를 유지하고, 올해 영업이익 추정치를 기존보다 하향 조...

-

2

“동아쏘시오홀딩스, 2분기 최대 매출…하반기 실적 성장 기대”

신한금융투자는 10일 동아쏘시오홀딩스에 대해 올 2분기에 분기 최대 매출을 기록했지만, 마케팅 비용 증가 등으로 수익성은 감소했다고 했다. 하반기엔 비용 정상화에 따라 큰 폭의 실적 성장이 가능할 것으로 전망했다. ...

-

3

“티움바이오, 기술이전에 이어 하반기 임상 이벤트 기대”

상상인증권은 10일 티움바이오에 대해 자궁내막증 치료제 기술이전에 이어, 올 하반기에 면역항암제 병용 임상, 혈우병 치료제 글로벌 임상 진입 등 임상 이벤트도 기대했다. 투자의견 ‘주목(attention)...