카카오 사례 또 반복될라…"스톡옵션 행사방식 개선 필요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2일 자본시장연구원은 '상장기업 스톡옵션 활용 현황과 개선방안'에 대해 발간한 이슈보고서에서 혁신기업의 기업공개 증가등의 영향으로 상장기업의 스톡옵션 활용 비중은 증가하고 있으나, 주식과 연계한 보상에 대해 점검할 필요성이 커지고 있다고 진단했다.

ADVERTISEMENT

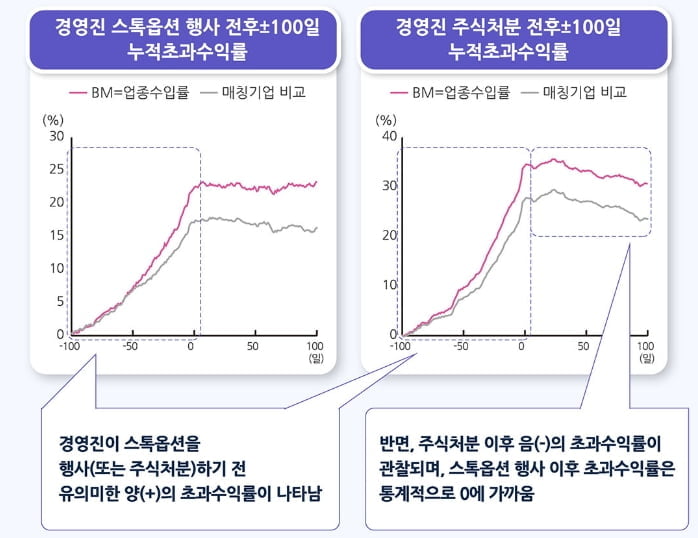

김 연구위원은 또 "상장기업 중 현금 지불 여력이 부족하고 성장성이 높은 기업에서 주로 활용되고 있고, 주식처분 전후 주식 수익률 패턴이 스톡옵션 행사자에 유리하게 나타나는 등 제도 도입 취지에 맞지 않게 활용되고 있다"고 꼬집었다.

국내에 스톡옵션 제도가 도입된 시점은 1997년으로 기업의 장기성과와 주주가치 제고, 경영 활력을 높이기 위한 취지로 상장기업을 시작으로 1998년 벤처기업, 이듬해부터 일반기업까지 확대해 적용하고 있다.

ADVERTISEMENT

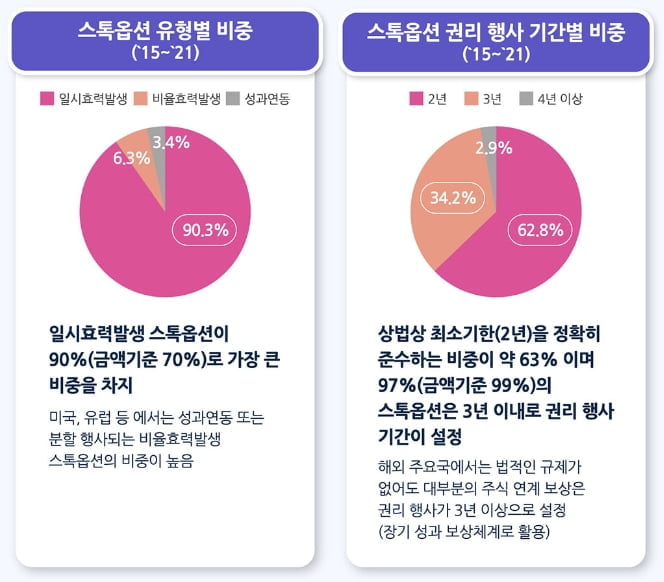

스톡옵션의 부여형태는 국내의 경우 상장사가 임직원에게 주로 부여하는 스톡옵션은 권리행사기간이 되면 전량 행사할 수 있는 '일시효력발생' 스톡옵션으로 행사가능 기간이 미국 등 다른 나라에 비해 짧은 것으로 나타났다.

김 연구위원은 "스톡옵션의 행사가격을 기준으로 살펴보면 부여 건수의 42.5%는 부여시점의 주가보다 낮은 가격에 행사할 수 있는 '할인(discount)' 스톡옵션"이라며 "경영진의 자사 주주가치 제고 유인을 크게 제공하지 못할 것으로 예상할 수 있다"고 설명했다.

ADVERTISEMENT

다만 스톡옵션을 통한 수익성과 성장성 면에서 자기자본이익률은 부여 이후 4년 동안 매출액의 증가가 관찰되나 성장세는 다소 둔화하는 경향이 있고, 같은 업종 대비 낮은 수익성이 지속되는 경향이 나타났다.

김 연구위원은 "보상체계로 설계된 스톡옵션을 통해 궁극적으로 대리인 문제를 완화하는 긍정적 효과를 기대할 수 있지만, 스톡옵션의 오남용 및 단기 실적주의 등에 의해 본래 의도했던 긍정적인 효과가 상쇄될 수 있음을 시사한다"고 지적했다.

ADVERTISEMENT

김종학기자 jhkim@wowtv.co.kr

ADVERTISEMENT

-

1

모두투어는 유인태 사장을 부회장으로, 우준열 부사장을 사장으로 선임하는 임원 인사를 단행했다고 24일 밝혔다.유인태 부회장은 1991년 모두투어의 전신인 국일여행사 입사 후 모두투어의 자회사인 크루즈인터내셔널과 자유...

-

2

"이러다 불똥 튀겠네"…알리·테무, 한국 공습 전망에 '초비상'

알리익스프레스·테무·쉬인 등 중국 이커머스 업체들의 한국 시장 진출이 확대될 수 있다는 관측이 나온다. 미국 트럼프 2기 행정부가 중국·캐나다·멕시코 등의 수입품에 ...

-

3

'백종원 소스, 물 타서 비싸게 판다' 의혹…"잘못된 정보" 해명

요리사업가 백종원 더본코리아 대표가 내놓은 '만능 볶음요리 소스'에 대한 의혹 제기에 더본코리아 측이 해명했다.더본코리아 관계자는 24일 한경닷컴에 "만능 볶음 소스는 팬더굴소스가 전체 중 17% 정도...

ADVERTISEMENT