"2차전지, 적수가 없다…저가매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'대장주' LG엔솔·엘앤에프

하반기 어닝 서프라이즈 기대

증권가 "조정 받아도 우상향…

금리 인상 극복할 성장주 될 것"

2분기 깜짝 실적 기대 커져

18일 코스피지수가 1.9% 올랐지만 2차전지 관련주는 전반적으로 약세를 나타냈다. 2차전지 대장주인 LG에너지솔루션은 1.75% 하락했고 삼성SDI는 0.36% 떨어졌다. 코스닥시장 2차전지 대장주인 에코프로비엠은 1.52% 하락했다.이달 들어 상승세를 보인 2차전지주의 차익 실현 매물이 나온 것으로 풀이된다. 이날 하락세에도 불구하고 이달 들어 LG에너지솔루션은 5.93% 상승했다. 삼성SDI는 2.63% 올랐다. 에코프로비엠은 같은 기간 10.34% 상승했다. 같은 기간 코스피지수 상승률(2.27%)을 모두 웃도는 수치다.

외국인과 기관은 2차전지 관련주를 집중 매수하고 있다. 지난 11일부터 이날까지 외국인 투자자는 LG에너지솔루션(740억원·3위)과 삼성SDI(440억원·5위) 등을 순매수했다. 기관 역시 같은 기간 LG에너지솔루션(520억원·2위)과 SK아이이테크놀로지(270억원·4위) 등을 사들였다.

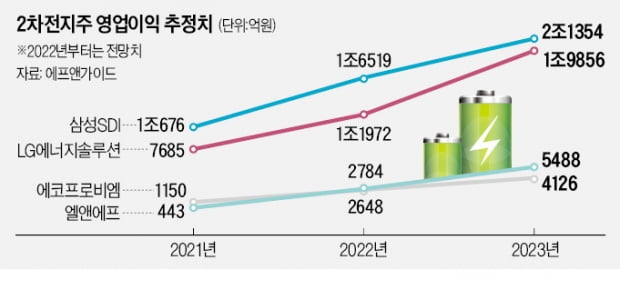

주요 투자자의 2차전지주 매수세가 흔들리지 않고 있는 것은 튼튼한 실적 덕분이다. 2분기 국내 상장사 240개의 영업이익 컨센서스(증권사 추정치 평균) 합계는 53조3609억원이다. 1개월 전(54조3813억원) 대비 약 2% 감소했다. 삼성SDI 영업이익 추정치(3999억원)는 1개월 전 대비 오히려 1.9% 증가했다.

엘앤에프의 영업이익 추정치는 같은 기간 0.3% 늘었다. 지난 13일 에코프로비엠은 2분기 잠정 영업이익(1029억원)이 전년 동기 대비 254% 증가했다고 발표했다.

이정빈 신한금융투자 연구원은 “2분기 실적시즌이 시작된 후 2차전지 업종은 이익 전망치가 꺾이지 않고 있다”며 “2차전지주 주가가 하락한 것은 매수 기회”라고 말했다. 그는 “주식시장에서 금리 인상(할인율 상승)을 극복할 수 있는 성장주는 2차전지주로 압축될 것”이라고 강조했다.

장기 실적 개선세도 지속

2차전지는 하반기 실적이 더 기대되는 업종이다. LG에너지솔루션은 2분기에는 영업이익이 시장 예상치를 밑돌았지만 3분기부터 빠른 속도로 개선될 것으로 전망된다. 3분기(3305억원) 흑자 전환하고, 4분기(3797억원)엔 전년 동기 대비 401.41% 증가할 것으로 전망된다. 3분기부터 제너럴모터스(GM) 합작공장의 매출이 반영되고 테슬라에 대한 원통형 배터리 출하량도 지속적으로 증가하고 있어서다.조철희 한국투자증권 연구원은 “단기 수급 이슈(27일 6개월 의무보유 물량 해제)만 지나면 업황 회복에 따라 주가가 상승세를 그릴 것”이라고 말했다.

2차전지 소재산업의 성장세도 확인된다. 에코프로비엠의 3, 4분기 영업이익 컨센서스는 각각 781억원, 804억원이다. 각각 전년 동기 대비 91.85%, 192.63% 증가한 수치다. 포드, BMW, 피아트, 지프 등 주요 고객사 대상 생산량이 하반기에 더 큰 폭으로 증가할 것으로 전망된다. 엘앤에프도 3분기(729억원)와 4분기 영업이익(812억원)이 각각 전년 동기 대비 439.01%, 187.33% 증가할 것으로 예상된다.

이현욱 IBK투자증권 연구원은 “2030년까지 2차전지의 글로벌 수요는 가파르게 늘어날 것”이라고 말했다.

성상훈 기자 uphoon@hankyung.com

ADVERTISEMENT

-

1

그동안 상승세를 이어가던 중국 증시가 주춤하고 있다. 기대보다 낮은 경제성장률, 코로나 재확산 우려 등으로 당분간 완만한 흐름을 이어갈 것이란 전망이 나온다.상하이종합지수는 이달 들어 18일까지 3.55% 하락했다....

-

2

'출범 20년' 베이징현대의 눈물…판매량 반도막, "전기차로 승부"

출범 20주년을 맞은 현대자동차의 중국 합작법인 베이징현대가 혹독한 ‘성년식’을 치르고 있다. 상반기 판매량이 10만 대 아래로 내려갔다. 현지 시장 점유율은 0%대로 떨어졌다. 베이징현대가 준...

-

3

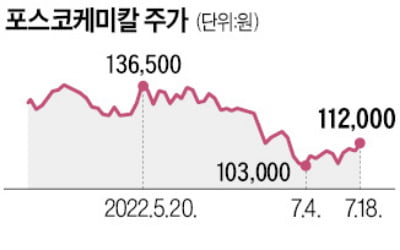

포스코케미칼, 통큰 투자에도 주가 '뚝뚝'…사외이사 '줍줍'

포스코케미칼 주가가 최근 1년 새 30% 넘게 빠진 데다 증권가의 목표주가도 내려가고 있다. 하지만 이 회사 사외이사인 권오철 전 SK하이닉스 사장과 윤현철 예일회계법인 회장이 지난달부터 포스코케미칼 주식을 1억원 ...

ADVERTISEMENT