판매단가, 판매량 증가! 2분기 호실적까지? **** 종목확인!

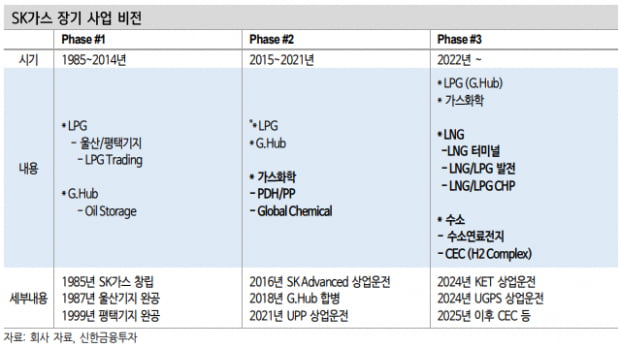

SK가스가 2분기 호실적을 기록할 전망이다. 신한금융투자 박광래 연구원이 추정한 2분기 매출액과 영업이익은 각각 2.55조원(YOY +81.5%), 영업이익 487억원(+9.1%)이다. 글로벌 LPG 가격이 상승하며 판매단가가 YOY 72% 상승, LPG 판매량은 5.1% 증가한 212만톤으로 예상했다.

▷SK가스, 성장 포인트는? 전문가 대응전략 지금 확인! [ 무료 확인]

▷2022년 하반기 대응전략 아직 없다면? ‘이 종목’만은 꼭! [확인]

SK가스는 연간으로도 꾸준한 성장세를 보일 전망이다. 박 연구원은 “2023년에는 에너지 가격의 전반적인 안정화에 따른 판매단가 하락으로 매출액이 소폭 감소하겠으나, 2024년부터는 외형이 다시 커지기 시작한다”라며 “2024년부터 울산GPS와 KET가 상업운전에 돌입하며 종합 에너지 업체로의 변신이 시작될 것”이라고 전했다.

박 연구원은 ” 단기 LPG Trading 및 파생상품 관련 이익으로 인해 단기 실적 변동성이 크다는 점은 아쉽지만, 미래 성장성, 밸류에이션 매력도만 놓고 볼 때 꾸준한 관심이 필요하다”라며 목표주가를 16만5000원, 투자의견 매수를 유지했다.

▷변동성 장세에도 X1전문가가 수익률 잡는 비책? [선착순 확인]

▶다음주 투자전략, 이슈로 싹~! 잡았다! TOP 5 종목은? [클릭]

노을, 무림P&P, 씨아이에스, 압타머사이언스, 현대에버다임

※본 글은 투자 참고용으로, 한국경제신문의 의견과 다를 수 있습니다.

-

기사 스크랩

-

공유

-

프린트

-

1

[긴급] 아직 상한가 경험 못하신분들! 2차전지관련주 上예상 후속주 바로 공개

[긴급] 아직 상한가 경험 못하신분들! 2차전지관련주 上예상 후속주 바로 공개상한가 놓쳤다고 아쉬워할거 없습니다▶ 종목 바로 확인 ◀-> [무료방송 바로 참여하기]남들 다 가져가는 단기급등종목 놓치지 말고 받아가세요!강력한 재료+수급 집중 종목 무료 大공개!!▶ [급등임박] “TOP 급등주 공개” -> [무료방송 바로 참여하기]터지기전 담아두세요! 단기급등수익 종목아직도 고민하시나요? 고민만 하시다가는 기회는 없습니다단돈 10만원이라도 매수해놓아야 합니다!! 서두르세요▶ 증시바닥? 하락장, 지금 꼭 매수해야할 대시세 급등주 바로 공개! -> [무료방송 바로 참여하기] 셀트리온헬스케어 카카오 일진전기 노터스 차백신연구소무료상담

-

2

‘평생 공짜’ 카카오톡 종목추천, 매수가 매도가 알려준다

‘평생 공짜’ 카카오톡 종목추천, 매수가 매도가 알려준다■ 주식카톡방의 평생무료 선언! 지금 입장하기 (클릭)참여자수, 적중률, 승률 등 업계 1위에 버금가는 행보를 보이고 있는 탑TV가 ‘평생 무료 선언’을 하여 업계를 긴장시키고 있다. 바로 최근 오픈한 주식카톡방이 그 주인공인데 기존의 카톡방과는 달리 여러 명의 베테랑 주식 전문가가 협의하여 종목을 추천하는 방식이다. 탑TV 측은 “많은 개인투자자들이 수익을 함께 할 수 있도록 평생무료로 운영하게 되었다”고 발표했다.■ 오늘 놓치면 다음부턴 비용 지불해야 입장가능한 주식 카톡방(입장하기)로보로보 128%, 주성엔지니어링 111%, 알에프세미 105% 등 연달아 수익를 안겨주고 있는 탑TV의 무료카톡방. 많은 개인투자자들이 꿈꿔왔던 수익을 연이어 달성 하고 있어 참여자들의 기대가 한껏 올라와 있는 모습이다. 이 때문에 탑TV의 무료카톡방에는 수익 감사인사와 계좌 수익인증으로 북새통을 이루고 있다.■ 평생무료 주식카톡방! 아직 늦지 않았다! 입장하기 (클릭)주식카톡방에 입장하면 무료 추천주, 시황분석등 주식과 관련한 모든 서비스를 받아 볼 수 있다. 해당 평생무료 혜택은 일정인원 입장 후 제한될 수 있다고 하니 지금 바로 참여해보자.-최근 핫이슈 종목일진홀딩스, KG케미칼, 쌍방울, 삼성전자, 일동제약, 컬러레이, 소마젠, 광림, 상신이디피, 현대에버다임무료상담

-

3

[하이스탁론] 4배 주식자금을 월 0.2%대 금리로? 신용미수 대환도 가능

최근 개인투자자들 사이에서 스탁론에 대한 관심이 높아지고 있다. 보다 높은 수익을 위해 스탁론으로 종목을 추가로 매수하는 투자자들이 증가하는 추세이며 증권사 미수/신용 이용 중 주가하락으로 반대매매 위기를 맞이한 투자자들까지 스탁론으로 몰리고 있는 것이다.스탁론 이용을 고려 중이었다면 하이스탁론에 주목하자. 하이스탁론은 고객의 신뢰를 바탕으로 13년 연속 대한민국퍼스트브랜드대상을 수상한 18년 연속 업계 점유율 1위 브랜드다.◆ 하이스탁론, 월 0.2%대 최저금리로 주식자금 고민 해결하이스탁론에서 고객들이 부담 없이 스탁론을 경험할 수 있도록 월 0.2%대 금리에 이용할 수 있는 증권 연계신용 상품을 출시했다. 주식매입은 물론 증권사 미수/신용 대환 모두 가능하며 신용등급 차등 없이 자기 자본 포함 최대 4배까지 활용할 수 있다. 또한 18년 연속 업계 1위라는 신뢰감을 바탕으로 상담품질보증제를 시행하고 있어 고객 만족도가 높다.하이스탁론의 새로운 상품에 대해 자세히 알고 싶은 투자자는 고객상담센터(☎1599-0313)로 연락하면 대출 여부와 상관없이 24시간 언제든 전문상담원과 편리한 상담이 가능하다.◆ 현 시각 관심종목 Top 10 : 시노펙스, 모다이노칩, 영우디에스피, 제노코, 오파스넷, KMH하이텍, 알에스오토메이션, 오비고, 스페코, 한미반도체* 월 0.2%대 업계 최저금리* DSR 무관 상품 전격 출시* 증권사 미수/신용 실시간 상환* 한종목 100% 집중투자* 업계 유일 13년 연속 대한민국퍼스트브랜드대상, 18년 연속 점유율 1위※ 하이스탁론 상담센터 : 1599-0313바로가기 : http://www.hisl.co.kr/0313/main/main.php 무료상담

![[하이스탁론] 4배 주식자금을 월 0.2%대 금리로? 신용미수 대환도 가능](https://img.hankyung.com/photo/202206/0D.30411864.3.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)