비대면 주담대 '좋아요' 늘자…5대 은행, 서비스 속속 레벨업

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리·하나銀 '완전 비대면' 실현

그동안 비대면 주담대 대상은 아파트로 한정된 경우가 많았다. 비교적 시세가 명확히 책정돼 있는 아파트와 달리 빌라나 다세대주택은 시세를 조회하는 게 어렵기 때문이다. 은행들은 감정평가 업체와 제휴를 통해 아파트 이외 주택의 시세를 확인하는 방법으로 이런 문제를 해결하고 있다. 하나은행이 대표적이다. 근저당 설정이나 소유권 이전 같은 등기 작업도 법무대리인과 협력해 비대면으로 하고 있다.

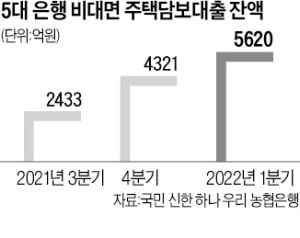

국민 신한 하나 우리 농협 등 5대 은행의 지난 3월 말 기준 비대면 주담대 잔액은 5620억원으로 집계됐다. 작년 12월 말(4321억원)보다 1299억원(30%) 증가했다. 한 시중은행 관계자는 “올 들어 부동산 시장이 침체기에 접어들었는데도 이 정도 증가율을 보인 것은 유의미하다”고 했다.

인터넷은행들도 비대면 주담대 공략에 고삐를 죄면서 경쟁은 더 치열해질 전망이다. 2월에 주담대를 취급하기 시작한 카카오뱅크의 누적 약정금액은 지난달 말 기준 1400억원에 이른다. 카뱅은 아파트만 취급하고 있는데 빌라나 다세대주택 등으로도 주담대 대상을 확대할 예정이다. 케이뱅크도 연내 주택자금 마련 목적의 주담대를 내놓기로 했다.

은행권에선 초장기 주담대 상품 출시도 이어지고 있다. 지난달 21일 하나은행을 필두로 5대 은행 모두 최장 만기를 기존 30~35년에서 40년으로 늘렸다. 대출을 갚아야 할 기간이 늘어나면 월 상환 부담이 줄고 총부채원리금상환비율(DSR)이 낮아져 대출 한도가 늘어나는 효과가 있다.

이인혁 기자 twopeople@hankyung.com

-

1

中, 경기 살리려 금리인하 택했지만…외국인 자금 이탈 빨라질 듯

경기 침체와 외국인 자금 유출 기로에 놓인 중국이 결국 사실상 기준금리인 대출우대금리(LPR)를 20일 인하했다. 경기 냉각으로 위안화 가치가 하락하는 와중에 금리까지 내리면서 외국인 자금의 ‘엑소더스&r...

-

2

중국, 주담대 기준금리 대폭 인하…외국인 자금 이탈 심화되나

경기 침체와 외국인 자금 유출의 기로에 놓인 중국이 결국 기준금리인 대출우대금리(LPR)를 넉 달 만에 인하했다. 미국 등 주요국이 인플레이션 우려에 금리를 인하하는 것과 대조된다. 경기 냉각으로 위안화 가치가 하락...

-

3

우리은행이 만기가 최장 40년인 주택담보대출을 출시하기로 했다.19일 금융권에 따르면 우리은행은 오는 20일부터 현재 최장 35년인 원리금(원금) 균등 분할상환 주택담보대출 상품의 대출 기간(만기)을 40년으로 늘리...