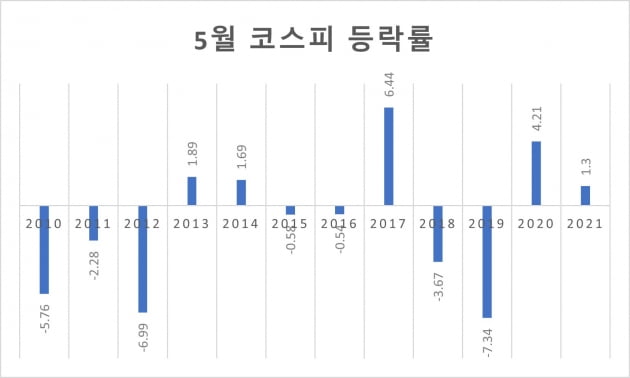

5월은 팔아야 하는 달일까…"유틸리티, 필수소비재 담을만"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가들은 "해외 요인이 더 커"

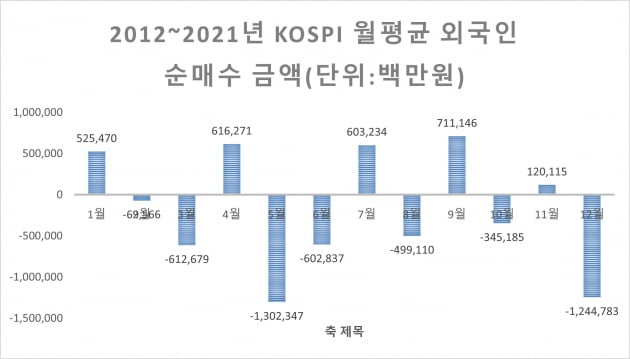

외국인도 5월에 매도세가 몰린 것으로 나타났다. 최근 10년(2012년 1월~2021년 12월)사이 외국인들의 월평균 순매수·순매도 금액을 살펴보면 5월은 순매도 1조3023억원으로 가장 순매도 규모가 컸다. 12월은 순매도 1조2447억원으로 그 다음이었다. 반면 9월은 10년 평균 순매수 금액이 7111억원으로 외국인들이 가장 한국 주식을 많이 산 달로 나타났다.

이정빈 하나금융투자 연구원은 “2010년은 미국 서브프라임 사태의 여파와 남유럽 재정위기 등으로 국내 기업들의 실적이 비교적 견조했음에도 외국인들의 ‘팔자’가 이어졌던 시기”라며 “국내 기업의 실적 부진과 증시 부진이 함께 나타난 해는 2019년도뿐이었다”고 설명했다.

이달인 올해 5월의 경우 외부적 요인이 크게 작용해 ‘셀인메이’가 될 것이라는 게 증권가의 전망이다. 미국 연방준비제도(Fed)의 금리 인상이 예정돼 있고, 러시아·우크라이나 전쟁이 장기화되는 등 외부 악재가 지속되고 있어서다. 이에 따라 방어주 성격을 띤 주식을 담아야 한다는 것이 전문가들의 조언이다.

이 연구원은 “달러 강세가 이어져 외국인 자금 이탈이 계속 돼 증시에 긍정적인 요인은 적은 편”이라며 “과거 사례들을 볼 때 5월달 수익률이 양호했던 주식들은 유틸리티, 필수소비재 등 방어주와 가치주들에 많이 분포돼 있다”고 조언했다.

배태웅 기자 btu104@hankyung.com

-

1

주식 수익률 상위 30개 기업은?…"가치주·인플레 방어주 강세"

올해 주식 수익률 최상위권 종목들은 전통산업인 조선·건설주, 인플레이션 방어력을 갖춘 음식료주, 금리 인상 수혜를 받는 금융주 등인 것으로 나타났다. 가치주들의 강세가 확인된 셈이다. 반면 성장주들의 하...

-

2

"새 펀드가 뭐길래"...세계 1위 운용사 블랙록 40억달러 조달

세계 최대의 자산운용사 블랙록이 크레딧 펀드 시장으로의 사업 영역을 확장하기 위해 자금 조달에 나섰다.개인 신용상품 시장에서의 유동자금이 1조 달러를 웃돌기 시작한 가운데 블랙록은 신규 프라이빗 크레딧 펀드를 선보일...

-

3

애플에 뿔난 머스크 "수수료 정책 문제 있어...10배 뻥튀기 심해"

일론 머스크 테슬라 최고경영자(CEO)가 애플의 앱 스토어 수수료 정책에 대한 입장을 밝혔다.3일(현지시간) 뉴욕포스트에 따르면 머스크는 "애플의 앱 스토어 수수료 정책은 인터넷에 세금을 부과하는 것과 같다"면서 "...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)