"세아제강, 북미 유정용 강관 매출 호조 지속될 것"-케이프

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이규익 케이프투자증권 연구원은 “작년 4분기 철강 가격이 약세를 보이며 내수 스프레드(수익성 지표)가 다소 축소됐지만, 유가 고공행진에 따른 미국에서의 유정용 강관 수요와 판매가격이 견조해 2018년 분할 이후 최대 실적을 기록했다”고 말했다.

세아제강은 올해 1분기 매출 4499억원, 영업이익 441억원의 실적을 기록했을 것이라고 케이프투자증권은 추정했다. 직전 분기 대비 매출은 0.5% 줄지만, 영업이익은 0.7% 증가한다는 추정치다.

이 연구원은 “미국향 유정용 강관 수요가 견조한 가운데, 비수기의 영향으로 매출액은 직전 분기 대비 줄겠지만, 영업이익은 4분기에 낮은 가격으로 매입한 열연강판이 원가로 반영돼 증가할 것”이라고 설명했다.

케이프투자증권은 2분기 세아제강의 강관 매출이 국내와 미국에서 모두 호조를 보일 것으로 내다봤다. 국내에서는 지난달부터 내수 수요 분위기가 전환됐으며, 미국에서는 유정용 강관 부족 현상이 나타나고 있어서다.

이 연구원은 “유가의 고공행진에도 미국에서 리그 카운트의 증가세는 예상보다 더딘 상황”이라며 “탄소 중립에 관한 이슈도 있지만, 미국 내 유정용 강관 공급 부족 현상도 일부 영향을 주는 것으로 파악된다”고 전했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

세아제강, 강관 수익 증가 기대감에 연일 '신고가' 경신

세아제강이 강관 수익 증가 기대감에 이틀 연속 급등세다.14일 오전 10시19분 기준 세아제강은 전거래일 대비 1만3000원(9.45%) 상승한 15만500원에 거래 중이다. 세아제강은 전날에 이어 이날도 신고가를 ...

-

2

세아그룹 3세 이태성·주성, 4년 만에 나란히 사장 승진

세아그룹 오너 3세인 이태성 세아홀딩스 부사장과 이주성 세아제강지주 부사장이 나란히 사장으로 승진한다. 1978년생으로 40대 동갑내기 사촌인 두 사람은 풍력, 수소 등 그룹의 신사업 확대를 주도해왔다. 이번 승진으...

-

3

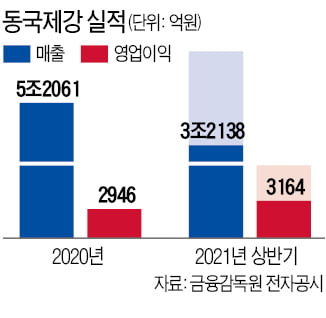

동국제강, 철근·컬러강판 판매 호조…반년 만에 지난해보다 더 벌었다

동국제강이 올 2분기 2070억원의 영업이익을 냈다. 2000억원대 영업이익은 2008년 2분기(2746억원) 이후 13년 만이다. 세계 경제가 회복 국면에 접어들면서 주력 사업인 철근과 컬러강판 수요가 꾸준히 늘어...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)