"장단기 금리 역전, 주식시장 침체 신호 아니다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

S&P지수 1년 수익률 9%"

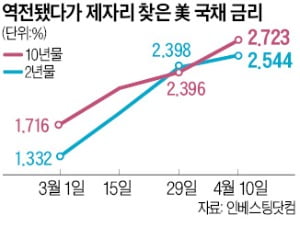

지난달 29일 미국 국채시장에서는 장중 한때 2년 만기 국채 금리가 연 2.39% 선에서 10년 만기 국채 금리를 추월했다. 10년 만기가 연 2.396%일 때 2년 만기는 이보다 높은 2.398%를 기록했다.

이후 글로벌 투자은행 도이체방크가 대형 은행 가운데 처음으로 “2023년 말부터 경기 위축이 시작될 것”이라는 전망을 내놨다. 캐나다 최대 은행인 로열뱅크오브캐나다 역시 “기관투자가들의 50% 이상이 이번 금리 역전에 대해 우려하고 있으며, 42%는 내년 하반기 경기침체를 예측했다”고 분석했다.

그러나 골드만삭스에 따르면 과거 금리 역전 시기 이후 미국 증시 대표 지수인 S&P500은 12개월 동안 평균 9%의 수익률을 기록했다. 더 나아가 2년간 평균 수익률은 16%에 달했다. 조너선 골럽 크레디트스위스 수석 주식전략가는 “채권시장의 금리 역전이 경제성장에 관한 경고 신호가 될 수 있다는 측면은 분명히 있다”면서도 “실제 경기침체가 도달하는 데 시간이 꽤 걸리는 편”이라고 설명했다.

FT는 “시장은 거시경제보다 더 빠르게 회복하는 경향이 있다”며 “코로나19 팬데믹(전염병의 대유행) 여파 이후 이어진 주식시장 랠리가 대표적인 예”라고 분석했다. 또 2년 만기와 10년 만기 간 역전 현상이 일시적이었다가 금세 회복됐다는 점, 3개월 만기와 10년 만기 국채 간 역전 현상은 아직 일어나지 않은 점 등도 근거로 들었다.

김리안 기자 knra@hankyung.com

-

1

아무리 금리 상승기라지만…은행, 주담대 금리 너무 올렸다

기준금리가 지금의 두 배던 시절에 비해서도 주택담보대출 금리가 높은 수준인 것으로 나타났다. 시장 금리의 준거가 되는 기준금리가 낮은데도 금융 소비자는 더 비싼 이자를 내고 있는 셈이다. 전문가들은 “유례...

-

2

고개 드는 서울 집값…급등열차 출발?! [집코노미TV]

▶서기열 기자슬로플레이션을 전망을 하셨습니다. 요즘 금리 인상으로 인해서 스태그플레이션에 대한 우려도 얘기하시는데 그보다는 조금 더 완화적이라고 해야 될까요. 이 슬로플레이션을 전망하는 이유는 무엇인가요? ...

![고개 드는 서울 집값…급등열차 출발?! [집코노미TV]](https://img.hankyung.com/photo/202204/01.29595130.3.png)

-

3

"과거엔 이정도는 아니었다"…너무 오른 주담대 금리, 왜?

50대 자영업자 임모씨는 시중은행의 주택담보대출(주담대) 최고금리가 최근 연 6%를 넘어섰다는 소식을 듣고 “아무리 금리 상승기라고 하지만 과거엔 이 정도는 아니었는데…”라며 말끝을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)