"현대건설, 해외 매출 증가세 지속될 것"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김세련 이베스트투자증권 연구원은 6일 "현대건설의 1분기 매출은 4조4813억원으로 전년 동기 대비 8.0% 증가해 컨센서스에 비교적 부합할 것"이라며 "반면 영업이익은 1833억원으로 컨센서스 영업이익 2217억원 대비 17.3% 하회할 것으로 추정된다"고 말했다.

이어 그는 "고마진 사업부인 주택 부문의 더딘 매출 성장으로 이익 레벨이 컨센서스보다 다소 낮아질 것"이라며 "해외부문 우량 수주잔고를 바탕으로 별도부문 해외 탑라인 성장성이 확인되고 있다는 점은 긍정적"이라고 덧붙였다.

2022년은 주택, 해외 양방향 성장이 본격적으로 확인되는 원년이다. 또한 현대건설은 아랍에미리트(UAE) 바카라 원자력발전소를 시공한 경험을 바탕으로 글로벌 원전 시장으로 본격적 진출을 앞두고 있다.

최근 전세계 620조원 규모로 성장할 것으로 추산되는 소형모듈원전(SMR)에 본격적으로 기술 확보를 추진중에 있어 향후 정책 기조 변화에 따른 수혜 역시 기대된다. 더불어 유가 상승에 따른 우호적인 플랜트 발주 환경 기조와 과거 대비 완화된 시장 경쟁강도를 고려할 때 해외 수주 여건 역시 긍정적이다.

김 연구원은 "현대엔지니어링의 재상장이라는 숙제가 남아있어 하반기부터 개선될 펀더멘탈 대비 리스크가 잔존하는 상황인 점은 아쉽다"고 지적했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

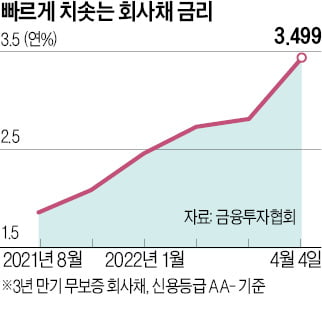

안전규제 강화에 원자재난·금리 인상까지…건설사들 '3중고'에 신음

‘삼중고’에 직면한 건설회사의 수익성에 빨간불이 켜졌다. 안전 규제 관련 비용 부담이 커진 상황에서 회사채 금리 급등으로 자금 조달 비용이 갈수록 불고 있어서다. 시멘트, 레미콘 등 자재 가격 ...

-

2

안전 규제 강화에 원자재 값·금리 인상까지 '삼중고'…건설사 목 죈다

건설사들이 삼중고에 시달리고 있다. 안전 규제 관련 비용 부담이 눈덩이처럼 커진 상황에서 본격화된 기준금리 인상으로 절대적인 조달 비용마저 빠르게 불고 있다. 시멘트·레미콘 등 자재 가격까지 치솟고 있어...

-

3

현대건설, '레드닷 디자인어워드 2022' 수상…그랜드슬램 달성

현대건설이 '레드닷 디자인어워드 2022'에서 '디에이치 라클라스'의 조경 시설물 '클라우드 워크 파빌리온'으로 본상을 수상했다고 4일 밝혔다.세계적인 패턴 디자이너인 네덜...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)