"신세계, 해외여행 본격화 전까지 견조한 업황 지속될 것"-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박종렬 현대차증권 연구원은 23일 "신종 코로나바이러스 감염증(코로나19) 장기화에도 불구하고 올해 1월 총매출은 전년 동월 대비 28.9% 증가한 4381억원을 기록했다"며 "부유층을 중심으로 고급품 시장 강세가 지속되고 있으며 해외여행이 본격화되기 전까지는 현재의 견조한 업황이 지속될 것"이라고 말했다.

신세계는 올 1분기에도 양호한 영업실적을 기록할 것으로 보인다. 백화점의 호조와 면세점의 흑자 추세, 연결 자회사들의 고른 실적 회복이 예상되기 때문이다.

특히 대전신세계와 광주신세계의 경우 올해 상반기까지는 연결효과로 영업실적 견인의 긍정적 역할을 할 것으로 기대된다. 백화점의 수익성에 크게

영향을 끼치는 패션 및 잡화 부문의 빠른 신장세로 수익성도 크게 호전될 전망이다.

면세점 사업도 매출 증가와 함께 공항점 임차료 감면 등 비용 절감 효과와 수익성 위주 경영으로 1분기에도 견조한 영업이익을 기록할 것으로 예상된다. 까사미아를 제외한 센트럴시티, 신세계인터내셔날 등 연결 자회사들의 실적도 전분기에 이어 호조세가 지속될 것으로 보인다.

박 연구원은 "까사미아의 영업손실이 지난해에 이어 지속될 것으로 추정한다"며 "올해 신세계의 연간 영업이익은 2.2% 하향한 6151억원으로 예상한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

신세계인터내셔날이 보통주 1주를 5주로 나누는 액면분할을 한다. 배당 확대에 이은 주가 부양책이다. 또 신세계I&C, 광주신세계 등도 액면분할을 실시, 유통주식 수를 늘리기로 했다. 장중 액면분할을 발표한 신세계I&...

-

2

프렌치 감성 입힌 골프웨어로 라운딩 준비하세요... 신세계백화점이 국내 최초 아페쎄(A.P.C) 골프웨어를 선보인다

세계가 국내에서 처음으로 선보이는 아페쎄 골프웨어는 MZ 고객들에게 인지도가 높은 해외 컨템포러리 브랜드 아페쎄의 22년 신규 브랜드이다.골프웨어 본연의 기능성에 스타일링을 더한 골프웨어 상품을 앞세워 젊은 골퍼들에...

-

3

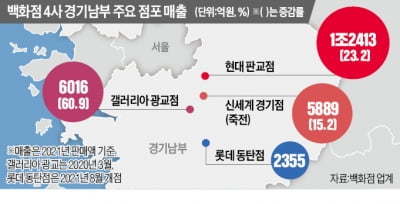

‘자동차로 30분 거리, 영 앤 리치가 가득한 상권.’판교부터 용인, 광교, 동탄에 이르는 경기 남부 상권을 잡기 위한 백화점들의 쟁탈전이 치열해지고 있다. 고임금 대형 정보기술(IT) 기업들의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)