세계 최대 큰손도 러브콜…SK온, 미래 배터리 전쟁 실탄 마련

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10%대 소수지분 한계에도

'포드 합작' 성장성 평가받아

블랙스톤·GIC 참여 이끌어내

신주발행 방식으로 4조 확보

배터리 경쟁력 업그레이드

"투자자들 자금 회수 위해선

2025년 전후 IPO 추진" 전망도

블랙스톤, GIC 등 글로벌 투자자 각축

투자자 면면을 보면 전체 자산 운용 규모(AUM)만 800조원이 넘는 세계 최대 PEF인 블랙스톤이 참여한 점이 눈에 띈다. 그간 국내 기업 투자에 적극적인 행보를 해왔던 KKR, 칼라일그룹과 달리 블랙스톤은 한국 투자에 소극적이었다. 블랙스톤의 국내 기업에 대한 투자는 2019년 지오영을 인수한 건이 유일하다.

싱가포르 최대 국부펀드인 GIC와 사우디아라비아 국부펀드인 PIF가 국내 배터리 업체 투자에 관심을 보이는 것도 주목된다. GIC는 최근 LG에너지솔루션이 공모를 앞두고 시행한 해외 기관 청약에도 대규모 자금을 쏟아부었다.

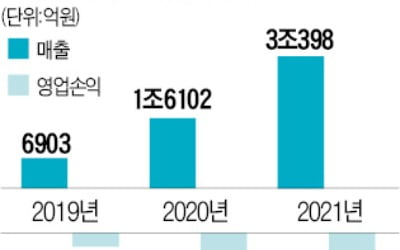

투자자들이 SK온 투자에 관심을 보이는 것은 SK그룹이 배터리업체 후발주자임에도 미래 먹거리 사업으로 낙점해 대규모 투자를 하고 있기 때문이라는 게 업계의 분석이다. 특히 지난해 9월 미국 포드사와 함께 합작사를 세우고 2027년까지 89억달러(약 10조5000억원)를 들여 미국 내 최대 규모 배터리 공장을 짓기로 한 점이 투자 매력을 높이고 있다는 평가다. 올해 배터리 사업에서 흑자전환할 것이라는 전망도 기업가치를 높이는 요인으로 작용하고 있다. SK온의 올해 배터리 사업 매출은 지난해보다 두 배 정도 증가한 6조원 수준으로 예상된다.

SK온 5년 내 IPO 나설까

글로벌 투자자들이 대거 뛰어들면서 SK온의 IPO 여부도 관전 포인트가 됐다. SK이노베이션은 이번 투자자들을 대상으로 지분을 되살 권리(풋옵션)는 부여하지 않을 방침으로 알려졌다. 글로벌 투자자들은 회수 장치가 불확실한 상황에서 인수전에 뛰어드는 것이다. 이 때문에 업계에선 장기적 관점에서 SK온의 IPO가 불가피할 것으로 보고 있다. 시기는 2025년 전후가 거론된다.IB업계 관계자는 “투자 유치가 초반 흥행한 것은 투자자들이 SK온이 결국 상장에 나설 것이라고 암묵적으로 판단한데 따른 것”이라며 “SK온이 현재 거론되는 30조원 수준의 기업가치를 언제 넘어설 수 있을지가 관건”이라고 말했다.

일각에서는 이 때문에 SK온의 중간 지주사인 SK이노베이션의 기업가치가 하락하는 게 아니냐는 우려도 나온다. 경쟁업체 LG에너지솔루션의 경우 화려하게 증시에 데뷔했지만 알짜 사업부를 떼어준 모회사인 LG화학 주가는 폭락했기 때문이다.

큰손들, K배터리 성장성에 베팅

글로벌 투자들이 국내 K배터리의 성장성을 높게 평가하는 것은 중국 전기차 업체에 집중하는 CATL과 비교해 한국 3사의 고객군이 다양하다는 점이다. LG에너지솔루션은 지난해 테슬라 모델Y, 폭스바겐 ID.4, 머스탱 마하-E 등에 공급량을 늘리며 성장했다. SK온은 현대차 아이오닉 5와 기아 EV6 등의 판매 호조가 높은 성장으로 이어졌다. 삼성SDI는 피아트 500, 지프 랭글러, BMW iX 등에 공급량을 늘리고 있다.한국 3사가 글로벌 완성차 업체들과 잇따라 합작공장을 짓는 것도 투자자들에겐 매력적이다. 안정적인 물량 확보가 가능하기 때문이다. LG에너지솔루션은 미국 제너럴모터스(GM)와 미국 내 4공장 건설 구상까지 하고 있다. SK온은 포드, 삼성SDI는 스텔란티스와 각각 합작공장을 계획 중이다.

기술력도 앞서 있다는 평가다. 한국 3사는 최근 차세대 하이니켈 배터리 양산을 본격화하고 있다. 니켈 함량을 크게 늘린 하이니켈 배터리는 기존 전기차 배터리보다 용량과 출력을 높일 수 있어 대표적인 미래 먹거리로 꼽힌다.

김채연/김일규 기자 why29@hankyung.com

-

1

SK이노베이션의 전기자동차용 배터리 자회사인 SK온이 추진하는 최대 4조원 규모의 투자 유치에 글로벌 국부펀드와 세계 3대 사모펀드(PEF) 등 10여 곳이 뛰어들었다. 국내 기업 지분을 인수하기 위해 평균 수백조원...

-

2

LG엔솔 조립공정 최대 납품업체, 올해 매출 2배 넘게 뛴다

LG에너지솔루션에 들어가는 2차 전지 조립공정 장비의 최대 납품업체인 이티에스(ETS)가 올해 미국과 인도네시아에서&...

-

3

`SK이노베이션이 배터리 부문 자회사 SK온의 기업공개(IPO)를 검토하고 있지 않다고 28일 밝혔다. 올 4분기 배터리 사업이 흑자로 전환할 것이라는 전망도 내놨다.김양섭 SK이노베이션 재무본부장(부사장)은 이날 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)