"하나금융지주, 시중은행 중 가장 저평가…지배구조 이슈 해소 주목"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은경완 메리츠증권 연구원은 "하나금융지주의 4분기 지배주주순이익은 전년 동기 대비 85.5% 증가한 8445억원을 기록했다"며 "이는 메리츠증권과 시장 추정치(컨센서스)를 각각 43.3%, 38.3% 웃도는 성적"이라고 말했다.

은 연구원은 "다른 은행들과 달리 4분기 계절적 희망퇴직 비용(약 1600억원)이 1분기로 이연된 가운데 1367억원의 신종 코로나바이러스 감염증(코로나19) 충당금 적립 부담도 부동산 매각익 401억원과 상각채권 회수 관련익 428억원 등으로 일부 만회했기 때문"이라며 "주요 핵심 지표도 기대 이상의 흐름을 보였다"고 부연했다.

특히 회사가 지배구조와 관련한 불확실성을 해소할 것으로 전망되는 만큼 주가에도 긍정적인 영향을 미칠 것이란 의견이다.

은 연구원은 "금리 상승에 따른 이익 레버리지 효과와 7%을 웃도는 배당 수익률, 업종 내 최고의 자본력과 건전성 관리 능력 등 긍정적인 요소들이 많은데도 불구하고 시중은행 가운데 가장 낮은 평가가치(밸류에이션)에서 거래되고 있다"며 "이는 지배구조 변화 불확실성이 주가에 부담으로 작용한 결과물로 판단하고 있다. 최근 차기 회장 선임으로 관련 우려는 상당부분 해소될 것으로 보인다"고 말했다.

그러면서 "코로나19가 극심했던 상황에서도 중간배당을 지급했던 만큼 주주환원 의지는 타행보다 높고 자본활용 측면에섣 유연한 전략을 구사하고 있다"며 "실제 증권을 중심으로 한 비은행 자회사 증자 전략이 주효하게 작용하며 비은행 이익기여도는 36% 수준까지 올랐다. 지배구조 변화에도 이런 경영 전략 방향성은 유지될 것으로 보인다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

BGF리테일, 향후 시장 지배력 확대 예상…목표가 5% 상향-삼성

삼성증권은 11일 BGF리테일에 대해 향후 시장 지배력 확대로 중장기 수익성 개선이 예상된다고 분석했다. 이에 투자의견 '매수'를 유지하고 목표주가를 기존 19만5000원에서 20만5000원으로 5.1...

-

2

"크래프톤 투자의견 매수→중립…뉴스테이트 부진 치명적"-한투

한국투자증권은 11일 크래프톤에 대해 기대작 뉴스테이트가 시장의 일매출액 기대치를 크게 밑돌았다며 매수 시 주의할 것을 권고했다. 이에 투자의견을 '중립'으로 낮췄다. 목표주가는 별도로 제시하지 않았다...

-

3

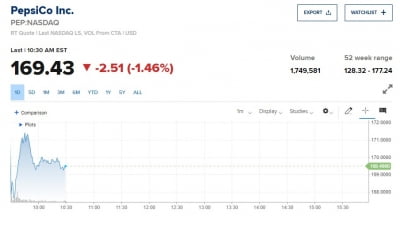

"인플레이션 압박 강해질 것"…펩시코, 좋은 실적에도 장중 1.5%↓

펩시코가 예상을 웃도는 실적을 발표했다. 하지만 인플레이션으로 인한 비용 압박을 경고하며 주가는 약세를 보이고 있다.10일(현지시간) CNBC에 따르면 펩시코의 조정 주당순이익(EPS:순이익/주식수)은 1.53달러로...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)