"크래프톤 투자의견 매수→중립…뉴스테이트 부진 치명적"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정호윤 한국투자증권 연구원은 "크래프톤의 4분기 매출액은 전년 동기 대비 25.9% 증가한 4440억원을 기록했고 영업이익은 같은 기간 53.6% 줄어든 430억원으로 집계됐다"며 "시장 추정치(컨센서스)를 크게 밑돈 성적"이라고 밝혔다.

정 연구원은 "PC게임 매출액은 1149억원으로 1월 무료화 전환을 앞두고 과금 강도를 조절하면서 전분기 대비 11%가량 감소했다. 모바일게임 매출액은 전분기보다 20.2% 줄어든 3037억원을 기록했다. 중국 화평정영 매출액이 감소했고 11월 출시한 뉴스테이트가 시장 기대치를 크게 밑돌았기 때문이다"고 말했다.

그러면서 "4분기 뉴스테이트 매출액은 182억원(일매출액 기준 3억6000만원)으로 추정한다"며 "영업비용은 전분기보다 22.8% 늘어난 4010억원으로 수수료 및 마케팅 등 전반적인 비용이 모두 큰 폭으로 증가했다"고 했다.

큰 기대를 모았던 뉴스테이트가 부진한 성적을 내놓은 것이 특히 회사에 치명적일 것이라는 의견이다. 당초 한국투자증권과 시장의 일매출액 기대치는 30억원 이상이었지만 4분기 실적만 놓고 볼 땐 여기에 크게 못 미쳤기 때문이다.

정 연구원은 "현재 미국을 중심으로 핵심적인 팬층이 현성되고 있고 2분기 대규모 업데이트를 진행한 뒤 마케팅을 통해 이용자와 매출을 확대한다는 게 회사 전략이지만 작년처럼 이를 낙관적으로 보기는 어렵다"며 "다소 긍정적인 점은 무료화 전환 이후 PC 월간활성이용자수(MAU)가 크게 증가했고 기존 펍지(PUBG) 모바일도 1월부터 트래픽과 매출액이 회복되고 있다는 점"이라고 말했다.

올해 순이익 추정치를 6806억원으로 낮추면서 투자의견을 중립으로 낮출 수밖에 없다는 설명이다. 목표주가의 경우 직전 제시했던 58만원과 괴리가 나타날 것인 만큼 별도 목표주가를 제시하지 않겠다고 전했다.

정 연구원은 "일반적으로 대형 게임회사들에 부여하는 주가수익비율(PER) 25배를 적용하면 목표주가는 35만원이 산출되지만 실적 성장을 견인해야 했을 뉴스테이트가 실패한 이상 이런 밸류에이션은 부담이다"며 "다시 눈여겨봐야 할 때는 회사의 계획대로 뉴스테이트 업데이트가 성공적으로 이뤄지고 매출 성장이 확인되고 난 뒤라고 판단한다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

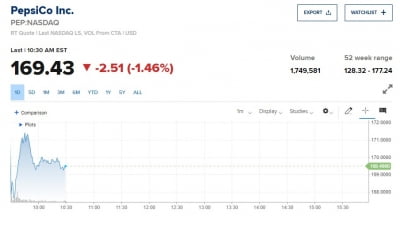

"인플레이션 압박 강해질 것"…펩시코, 좋은 실적에도 장중 1.5%↓

펩시코가 예상을 웃도는 실적을 발표했다. 하지만 인플레이션으로 인한 비용 압박을 경고하며 주가는 약세를 보이고 있다.10일(현지시간) CNBC에 따르면 펩시코의 조정 주당순이익(EPS:순이익/주식수)은 1.53달러로...

-

2

국내 주요 금융지주사가 일제히 ‘역대급’ 순이익을 거두면서 주주들이 받는 배당액도 사상 최대 규모를 기록하게 됐다. KB·신한·하나·우리 등 4대 금융의 지...

-

3

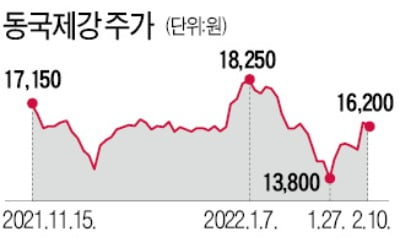

'아픈 손가락' 브라질 제철소 흑자…동국제강 영업익 8000억 넘었다

동국제강이 철근과 컬러강판 등 주요 제품 수요 증가에 힘입어 지난해 8000억원이 넘는 영업이익을 냈다. 철강업 호황기인 2008년 이후 최대 실적이다. ‘아픈 손가락’이던 브라질 CSP제철소도...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)