다시 볕드는 한화솔루션…4만원대 회복 눈앞

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 영업이익 30% 증가 전망

올해 호실적 전망 덕분이다. 각국 정부가 기후변화 대응에 나서면서 태양광 발전 비중이 급격하게 늘어나는 반면 원재료 가격은 안정화되고 있다. 공급 부족으로 10월 말 t당 36달러까지 뛰었던 폴리실리콘 가격은 중국 전력난 해소 등으로 최근 30달러 수준으로 하락했다. 중국 폴리실리콘 생산업체들의 증설도 진행 중이다.

조 바이든 미국 대통령의 주요 공약인 ‘미국 태양광 산업 육성 법안(SEMA)’도 실적 기대감을 높인다. 처리가 다소 지연되고 있지만 이 법안이 통과되면 2030년까지 누적 1조~4조원의 세제·보조금 혜택을 기대할 수 있다는 게 한화투자증권의 추산이다. 한화솔루션은 미국 조지아주에서 태양광 모듈 공장을 운영 중이다. 작년 말에는 미국에서 폴리실리콘을 친환경 수력 에너지로 생산하는 노르웨이 ‘REC Silicon ASA’(REC실리콘)의 지분 16.67%를 약 1900억원에 인수해 미국 현지 공급망을 강화하기도 했다.

한화투자증권은 한화솔루션의 올해 매출이 15조4164억원으로 작년보다 46.0% 급증할 것이라고 전망했다. 영업이익은 사상 처음 1조원을 돌파할 것이라고 내다봤다. 전우제 한화투자증권 연구원은 “올해 정유·화학 대형주(시가총액 5조원 이상) 6종 가운데 톱픽으로 한화솔루션을 고민 중”이라며 “가장 높은 영업이익 증가율이 예상되기 때문”이라고 했다.

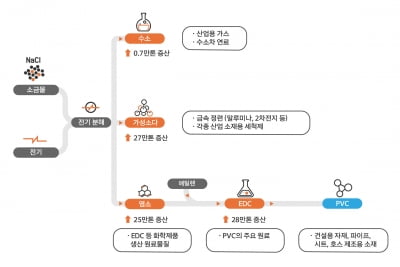

2차전지 양극재 생산 공정에 필수적으로 쓰이는 가성소다도 효자 역할을 할 것으로 보인다. 한화솔루션은 연간 84만t의 가성소다를 생산하는 클로르-알칼리(CA) 분야 국내 1위 기업이다. 지난해 말 이사회를 열고 약 3000억원을 들여 연 27만t 규모의 가성소다 생산라인을 증설하기로 했다.

구은서 기자 koo@hankyung.com

ADVERTISEMENT

-

1

성장하는 태양광 시장, 중국 기업에 주목해야하는 이유 [주코노미TV]

ETF 언박싱은 개인 투자자가 알기 어려운 ETF 상품 정보를 속속들이 살펴봅니다. 유튜브 채널 <주코노미TV>에서 미리 만나보실 수 있습니다.▶나수지 기자ETF 상품의 모든 것을...

![성장하는 태양광 시장, 중국 기업에 주목해야하는 이유 [주코노미TV]](https://img.hankyung.com/photo/202112/01.28438627.3.jpg)

-

2

한화솔루션, 3380억 들여 전기차 소재 원료 '가성소다' 생산 확대

한화솔루션이 약 3000억원을 들여 전기차 소재 생산에 들어가는 원료인 가성소다 생산 확대에 나섰다. 글로벌 전기자동차 산업의 급격한 성장에 대비한 행보다.한화솔루션은 21일 정기 이사회를...

-

3

코스닥 올해 두 번째 '매수 사이드카'…2차전지·바이오 불뿜었다

설 연휴로 거래가 중단된 사이 억눌렸던 투자심리가 한꺼번에 분출하며 국내 증시가 급등했다. 최근 숨고르기를 이어가던 코스닥시장은 5% 가까이 상승했다.19일 코스닥지수는 4.94% 뛴 1160.71에 거래를 마쳤다....

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)