"보험료 50% 더 내라니"…실손보험료 결정, '사상 처음' 해 넘기나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

업계 '평균 9∼16%' 인상안 공개에

금융당국 "최종안 수준 아니다" 반박

내년 1월 실손보험료 인상률 결론 시

보험료 인상 시점은 당해 2월로 연기

29일 금융업계에 따르면 금융위원회는 내년도 실손보험료 인상률 지침을 결정하기 위한 막바지 작업에 돌입한 상태다. 보험료 인상률은 업계 자율로 정하는 게 원칙이나 총 가입자가 3500만명에 달해 '제2의 건강보험'으로 불리는 만큼, 금융당국이 매년 보험사에 지침을 내리는 식으로 보험료 인상률 결정에 개입하는 구조를 지니고 있다. 사실상 금융당국이 당해 말 내년도 적정 보험료 인상률을 제시하면 보험사가 이를 따르는 방향으로 인상률이 결정돼온 셈이다.

ADVERTISEMENT

금융당국 내부에서는 사상 처음으로 내년 실손보험료 인상률에 대한 논의가 당해 1월 초까지 이어질 것이란 관측까지 나온다. 통상 금융위는 늦어도 12월 3~4째주에는 보험업계에 인상률 지침을 제시해왔다. 2019년엔 12월 16일, 2020년에는 12월 22일 관련 내용을 전달한 바 있다. 올해처럼 금융위가 12월 마지막째 주까지 실손보험료 인상률에 대한 결론을 내지 못한 것은 이례적인 사례다. 당국이 내년 1월 실손보험료 인상률에 대한 결론을 낼 경우, 인상률 적용 시기는 내년 2월로 넘어가게 된다. 통상 보험사들이 월 기준으로 보험료 인상률을 반영해서다.

금융당국 관계자는 "현재 논의 과정에 어려움이 큰 것이 사실이다. 내부에서는 실손보험료 인상률에 대한 결론을 짓는 시점이 내년 1월로 넘어갈 수 있다고 보고 있다"며 "보험료 인상률 적용 시점이 미뤄질 수 있겠으나, 충분한 검토가 필요한 사안인 만큼 최종 확정 단계까지 보다 면밀한 논의를 이어가고자 한다"고 말했다.

ADVERTISEMENT

다만 금융당국의 개입에도 두 자릿수 보험료 인상은 예견된 만큼 내년도 가입자의 보험료 부담은 커질 전망이다. 내년 1·2세대 실손보험료 인상률이 올해 수준인 평균 10~12%대에 그친다고 하더라도, 3∼5년 주기의 갱신이 도래한 가입자 중에서 총액 기준 50% 넘게 인상된 보험료를 적용받는 이들이 적지 않을 것으로 예상된다.

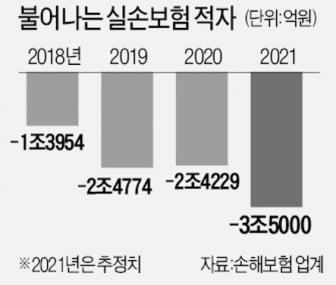

결국 '비급여 항목에 대한 일부 가입자의 과도한 의료 이용'이라는 실손보험 적자의 근본 원인을 해결하지 않고는 매년 불어나는 가입자의 보험료 부담을 해소할 수 없다는 게 전문가들의 지적이다. 올해 역시 실손보험 적자 규모가 증가한 데에 비급여 항목의 재정 누수 영향이 컸다. 대표적 사례가 백내장 수술이다. 보험연구원에 따르면 2016년 779억원 규모에 불과했던 백내장 수술 실손보험금은 올해 15배가량 급증한 1조1528억원으로 추산된다.

ADVERTISEMENT

김수현 한경닷컴 기자 ksoohyun@hankyung.com

ADVERTISEMENT

-

1

마스크 편하게 쓰려다가…방역효과 떨어지고 유해물질 접촉까지

신종 코로나바이러스 감염증(코로나19) 장기화 속 마스크 착용과 관리를 용이하게 하는 다양한 액세서리들이 마스크의 방역효과를 떨어뜨리는 것으로 나타나 주의가 요구된다.28일 한국소비자원이 유의동 국민의힘 의원과 공동...

-

2

카지노, 마약 등과 같이 도박산업에 투자하는 상장지수펀드(ETF)가 미국에서 나왔다. 티커는 'BAD'다. 이름 그대로 이른바 '나쁜 기업'들만 모아놓은 게 특징이다. 최근 국내...

-

3

카뱅 '휴면예금·보험금 찾기', 5개월 만에 찾아간 돈 200억

카카오뱅크는 자사의 ‘휴면예금·보험금 찾기’ 서비스로 이용자가 찾아간 금액이 5개월 만에 200억원을 돌파했다고 28일 밝혔다.이 서비스는 지난 7월 카카오뱅크가 서민금융진흥원과 함...

ADVERTISEMENT