나홀로 FANG 터졌다…'올해의 대장주' 알파벳

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연초 이후 주가 71.5% 급등

아마존·페북 등은 10~30% 올라

빅테크 중 R&D 투자 최고

매출·이익 20% 이상 성장 예상

"PER 27배…여전히 싸다"

< FANG : 페이스북·아마존·넷플릭스·구글 >

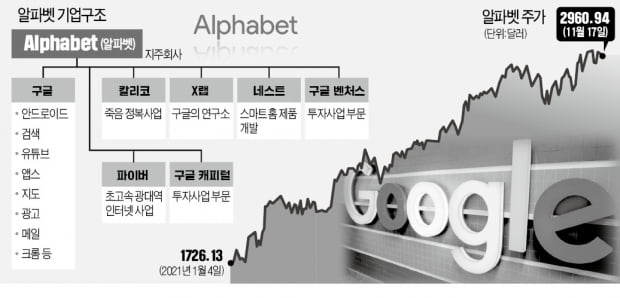

‘올해의 대장주’가 알파벳이라는 데 이견을 제기하는 사람은 거의 없다. JP모간은 최근 보고서에서 “구글 주식은 올해 투자자들이 가장 좋아하고, 가장 많이 보유했으면서도 가장 논쟁의 여지가 없는 대형 인터넷주”라고 평가했다. 알파벳은 지난 3분기 애플과 아마존 등 주요 빅테크 기업이 ‘실적 쇼크’를 보인 가운데서도 성장 둔화 우려를 불식시키는 호실적을 내놨다. 국내외 투자 전문가들은 지속적인 주가 상승에도 불구하고 구글이 보이고 있는 큰 폭의 수익성 개선을 고려하면 여전히 매수할 만한 ‘최고의 성장주’라고 입을 모았다.

디지털 광고 업황 우려? 구글은 달랐다

광고 부문 매출이 지난해 같은 기간보다 43% 늘었고, 클라우드사업부 매출 증가율도 45%에 달했다. 3분기부터는 코로나19 기저효과도 약해져 성장세 둔화 우려도 제기됐지만 주요 부문에서 40% 넘는 고성장세가 이어졌다. 유튜브 사업도 뮤직과 프리미엄 가입자가 5000만 명을 돌파했다. 1일 창작자 수가 전년 동기 대비 두 배 이상 증가하는 등 생태계 확장이 지속되고 있는 것으로 나타났다.

페이스북, 스냅 등 소셜미디어 기반 플랫폼이 애플 모바일운영체제(iOS)의 개인정보보호 규정 변화로 실적에 타격을 받은 것과 비교하면 구글의 투자 매력도는 오히려 높아졌다는 평가가 나온다. 이달 들어선 애플과 마이크로소프트(MS)에 이어 세 번째로 시가총액 2조원을 돌파하기도 했다.

조용민 신한금융투자 연구원은 “4분기에도 다른 광고 업체들과 비교해 알파벳의 상대적 성장률은 부각될 가능성이 높다”며 “연말 쇼핑 시즌을 맞아 하드웨어 판매 증가, 핏빗과 유튜브 구독 매출 성장 등이 기대된다”고 말했다.

알파벳은 앞으로도 몇 년 동안 매출과 이익이 매년 20% 이상씩 늘어날 것으로 예상되는 업체다. 이런 꾸준한 성장 가능성은 알파벳을 매수해야 할 첫 번째 이유로 꼽힌다.

‘경제적 해자’가 있는 기업

알파벳은 주요 빅테크 기업 중에서도 가장 많은 예산을 연구개발(R&D)에 쓰고 있다. 3분기 기준 구글이 R&D에 쓴 비용은 299억달러 수준이다. 이는 MS(214억달러), 애플(219억달러), 페이스북(228억달러) 등보다 많은 금액이다. 구글은 매년 큰 수익을 내면서 R&D 지출을 늘리고 있다. 이는 기업이 미래 성장동력을 확보하고, 경쟁력을 유지할 것이라고 믿게 하는 주요 근거가 된다.투하자본이익률(ROIC)도 18.2%로 매력적인 수준이라는 평가다. ROIC는 기업이 실제 영업활동에 투입한 자산으로, 영업이익을 얼마나 거뒀는지 나타내는 지표다. 기업의 수익 창출 역량을 보여준다. 구글의 높은 ROIC는 이 기업이 지속 가능한 ‘경제적 해자’를 유지할 가능성이 높다는 것을 말해준다.

“잘 버니까 여전히 싸다”

알파벳의 12개월 선행 주가수익비율(PER)은 27배 수준이다. 5년 평균 21배를 웃돌고 있지만, 전문가들은 큰 폭의 수익성 개선을 고려하면 여전히 ‘매수’ 구간이라는 분석을 내놓고 있다. 키움증권은 구글의 내년 PER 추정치를 24배로 제시하며, 빅테크 경쟁사 평균(30배) 대비 낮은 수준이라고 봤다.국내 증권사 중에서는 키움증권, 신한금융투자, 한국투자증권 등이 추가 상승 여력이 있다고 보며 투자 의견으로 ‘매수’를 제시했다. 김중한 삼성증권 연구원은 “자체 애플리케이션프로세서(AP)를 장착한 픽셀6 및 구독 모델(픽셀 패스) 등을 시작으로 하드웨어와 소프트웨어가 결합된 생태계 확장이 순조롭게 이뤄지면 추가적인 프리미엄도 기대할 수 있다”고 내다봤다.

월가에선 27곳 중 25개 금융사가 ‘매수’ 의견을 냈다. 두 곳은 ‘비중 유지’ 의견이다. 목표주가 평균은 3328.08달러 수준이다. 현재보다 12%가량 높다. 목표주가 최고치는 3660달러까지 분포했다.

설지연 기자 sjy@hankyung.com

ADVERTISEMENT

-

1

기준금리 인상 속 환율, 1개월여만에 1,190원대 상승 마감

25일 원/달러 환율이 1,190원 초반에서 마감했다. 이날 서울 외환시장에서 달러 대비 원화 환율은 전날 종가보다 3.7원 오른 달러당 1,190.2원에 거래를 마쳤다. 환율은 2.5원 오른 1,189.0원에 출발...

-

2

인슐렛 코퍼레이션(Insulet Corporation)은 2000년 미국에 설립되어 2007년 나스닥증권거래소에 상장했으며, 패치형 웨어러블 인슐린 펌프인 옴니팟을 제조하는 업체이다. 옴니팟은 2005년 출시된 전 ...

- 3

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)