답답한 '8만전자'…호실적에도 주가는 또 '무반응'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 유가증권시장에서 삼성전자는 전 거래일보다 0.49% 내린 8만800원에 거래 중이다.

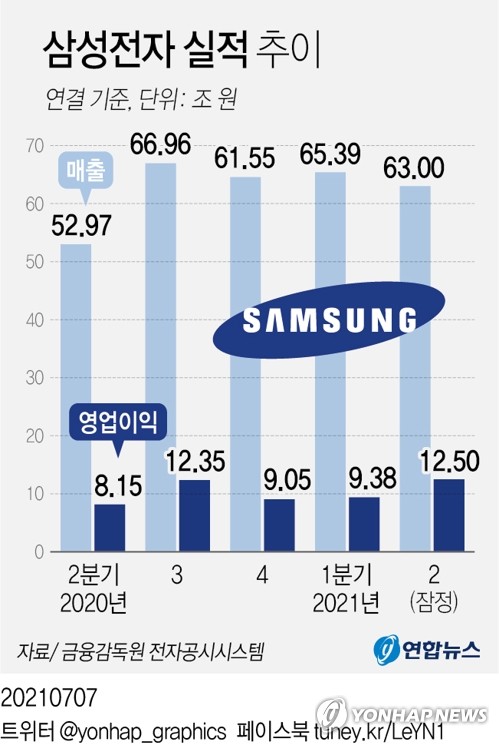

삼성전자는 이날 개장 전 2분기 매출이 63조원으로 작년 동기보다 18.94% 늘고 영업이익은 12조5천억원으로 53.4% 증가한 것으로 잠정 집계됐다고 발표했다.

반도체가 실적을 이끌어 2분기 기준으로 매출은 사상 최대, 영업이익은 2018년 3분기의 17조5천700억원 이후 최대를 각각 기록했다.

김선우 메리츠증권 연구원은 "반도체 부문 영업이익 추정치가 6조6천억원 수준으로 전 분기의 3조7천억원 대비 대폭 증가했다"며 "D램 출하량이 늘고 판가가 상승하며 시장 기대치를 크게 능가하는 판매 실적을 냈다"고 설명했다.

하지만 영업이익 12조원대 '어닝 서프라이즈'가 무색하게 삼성전자 주가는 장 초반부터 내내 약세 흐름을 이어갔다.

2분기 호실적 기대를 반영해 실적 발표일을 앞두고 삼성전자 주가는 이틀 연속 올랐다.

다만 전날 종가도 8만1천200원으로 최근 주가 추이로 보면 그다지 높은 수준은 아니었다.

그런데 11조원 정도였던 시장 전망치를 10%가량 웃도는 영업이익이 나왔는데도 주가는 오히려 하락했다.

기관과 외국인이 차익 실현 매물을 쏟아내 각각 2천41억원, 367억원을 순매도하며 주가를 끌어내렸다.

반면 매물을 받아낸 개인은 2천350억원을 순매수했다.

연초에는 '반도체 슈퍼사이클' 전망에 삼성전자 목표주가를 줄줄이 10만원 이상으로 올려잡던 증권사 중에는 최근 목표주가를 다시 하향하는 곳도 나왔다.

그래도 실적 전망은 밝아서 2분기 실적을 바라보며 지지부진한 주가를 견뎌온 주주들 입장에서는 호실적에도 주가가 반응이 없으니 답답할 노릇이다.

증권가에서는 재고 증가와 공급 과잉 우려 등으로 인한 반도체 업황 불확실성이 여전해 주가 상승을 제한한다는 분석이 나온다.

김동원 KB증권 연구원은 "삼성전자가 작년 3분기부터 올해 2분기까지 1년간 어닝 서프라이즈를 시현했는데도 주가는 부진한 흐름을 보이고 있다"며 "이는 반도체 사이클에 대한 불확실성으로 올 4분기나 내년 1분기 가격 하락에 대한 우려가 상존하기 때문"이라고 분석했다.

도현우 NH투자증권 연구원도 "4분기 이후 메모리 수급이 일부 둔화할 것으로 예상되는 점은 주가에 리스크"라며 "최근 D램 업체 간 경쟁 심화로 신규 캐파(생산능력) 투자가 증가했으며 4분기 D램 수급이 0.3% 공급 초과할 것으로 분석된다"고 설명했다.

또 하필 삼성전자가 호실적을 발표한 날 시장 환경이 우호적이지 않아 투자 심리가 전반적으로 위축된 점도 주가에는 부정적이었다.

이경민 대신증권 연구원은 "삼성전자 호실적에도 미국 경제지표 부진으로 경기회복 모멘텀이 둔화하고, 국내 코로나19 신규 확진자 수 급증 우려로 위험자산 선호 심리가 후퇴했다"며 "원/달러 환율 급등도 외국인 수급에 악재로 작용했다"고 설명했다.

/연합뉴스

ADVERTISEMENT

-

1

삼성전자는 올초 ‘삼성 갤럭시 언팩 2021’ 온라인 행사를 통해 ‘갤럭시 S21’ 시리즈를 공개했다. 갤럭시 S21 시리즈는 스마트폰 보디, 메탈 프레임, 카메라가 매끄럽...

-

2

삼성전자, 깜짝 실적에도 여전히 '8만전자', 기관·외국인 왜 팔았나

삼성전자가 증권가 예상치를 훌쩍 뛰어 넘는 2분기 실적을 발표했지만, 여전히 주가는 8만원대 초반에서 발목이 잡혀 있다. 특히 기관과 외국인이 1500억원 어치 넘는 삼성전자 주식을 팔아치우며 주가 약세를 주도했다....

-

3

노트북·PC 부문 17년 1위 삼성 갤럭시 북 모바일 시대 컴퓨터 새 기준 제시

삼성전자는 올초 열린 ‘삼성 갤럭시 언팩’ 행사에서 처음으로 노트북 신제품 ‘갤럭시 북 프로(Galaxy Book Pro)’ 시리즈를 공개했다. 360도 회전 디스플레이에 S펜을 지원하는 투인원(2-in-1) 노트북...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)